Effet négos terminé

25/05/2023

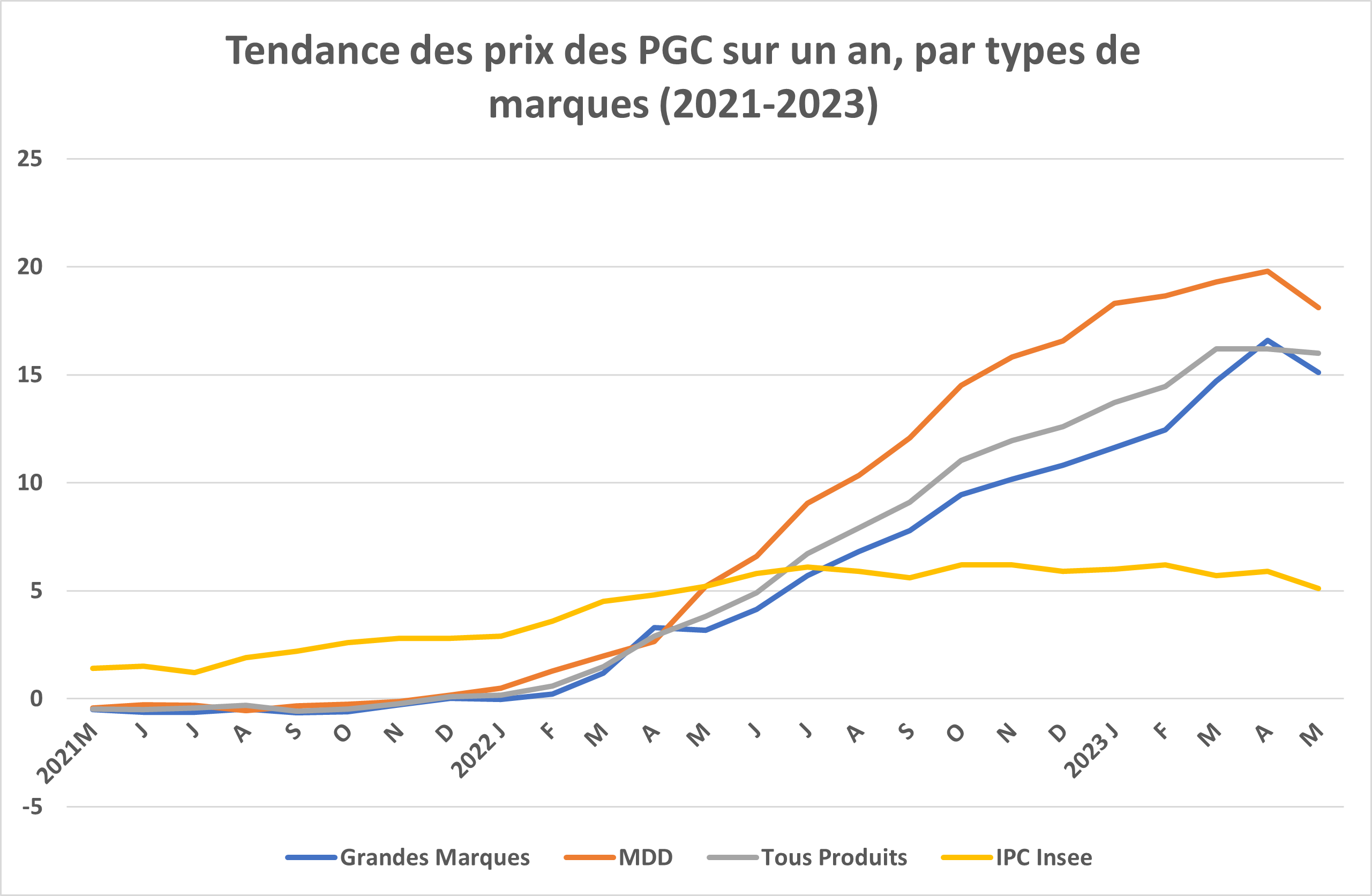

Considérée sur un mois, la hausse des prix [1] dans un périmètre tous PGC est revenue à 0,3 % (0,4 % dans le périmètre “Égalim”), son plus bas niveau depuis février 2022, selon la note de conjoncture de Circana portant sur une « période 5 » couvrant fin avril et début mai [2]. Après 1,8 % en mars et 1,2 % en avril, périodes de codification des nouveaux tarifs, c’est le signe que le lissage post-négos touche à sa fin. Ce chiffre est toutefois contrasté selon les circuits : 0 % en hypermarchés, où les « paniers anti-inflation » ont été fortement mis en avant par toutes les enseignes, 0,3 % en supermarchés, mais encore 1 % en proximité et en revanche moins 0,1 % en drive (après il est vrai deux mois à 2 % et plus dans ce dernier circuit).

Dans ce mouvement de décélération, l’écart d’inflation entre marques nationales et marques de distributeurs tend à s’effacer, dans le prolongement de la tendance du mois précédent : 0,2 % pour les marques, 0,3 % pour les MDD, et 0,1 % pour les premiers prix – pour le troisième mois de suite les moins inflationnistes, après l’avoir été longtemps le plus. Le surcroît d’inflation des MDD par rapport aux marques sur un an n’était plus que de 3 points, alors qu’il approchait de 7 en janvier.

Sur un an toujours, les prix des PGC étaient globalement en hausse de 16 % (15,8 % en hyper et supermarchés), au lieu de 16,2 % en mars et avril. C’est la première fois, depuis le reprise d’une tendance inflationniste des prix en décembre 2021, que le taux sur un an diminue d’un mois à l’autre. Une telle inflexion n’autorise cependant pas encore à parler de retournement durable de tendance, alors que les tensions sur les coûts perdurent ou apparaissent dans certaines filières (comme l’huile d’olive).

Cette hausse des prix de la demande sur un an affecte différemment les catégories, avec des produits alimentaire « frais poids fixe » (crémerie, frais non laitier, surgelés, glaces) à 18,6 % , et l’épicerie à 17,5 % , à l’opposé du rayon DPH et des liquides, les deux à 11,4 % . Dans le DPH, les produits MDD répercutent toujours la hausse de leurs coûts dans des proportions supérieures à ce qui est accessible aux produits de marques : leur inflation sur un an est de 17,9 % en hygiène-beauté au lieu de 9,2 % pour les marques. Le traitement commercial des marques du DPH se laisse deviner sous les indices de la demande, ces produits du quotidien ne bénéficiant pas encore de l’encadrement promotionnel “Égalim”, qui a été adopté avec la loi Descrozaille mais n’entrera en vigueur qu’en mars 2024.

L’écart de prix moyens comparés entre enseignes (marques nationales seules en hyper et supermarchés sur un an glissant) poursuit sa redescente en cette « P5 » 2023, de 22,8 à 19,2 points, soit à son niveau de l’automne 2021. Ce repli advient dans un contexte de mise en avant des paniers anti-inflation.