Troisième baisse des prix sur un mois en novembre

30/11/2023

Considérée sur un mois, la tendance des prix dans un périmètre tous PGC s’est établie à moins 0,2 % (idem dans le périmètre “Égalim”), selon la note de conjoncture de Circana portant sur les prix de la demande¹ d’une « période 11 » couvrant fin octobre et début novembre², une baisse plus ténue que celle constatée un mois plus tôt (– 0,5 % ), qui a concerné les supermarchés comme les hypermarchés (– 0,3 % ) , mais ni les drives ni la proximité, où les prix ont de nouveau légèrement augmenté, de respectivement 0,1 et 0;2 % ). Elle a été le fait surtout des marques nationales (– 0,3 % ), notamment en DPH (– 0,6 % ), qui n’ont été en inflation dans aucun rayon, tandis que les prix des MDD se tassaient à peine (– 0,1 % et 0 pour les premiers prix) voire gagnaient 0,1 % en épicerie. L’écart de tendance entre marques et MDD, qui avait recommencé à se creuser en septembre-octobre, s’est néanmoins de nouveau resserré.

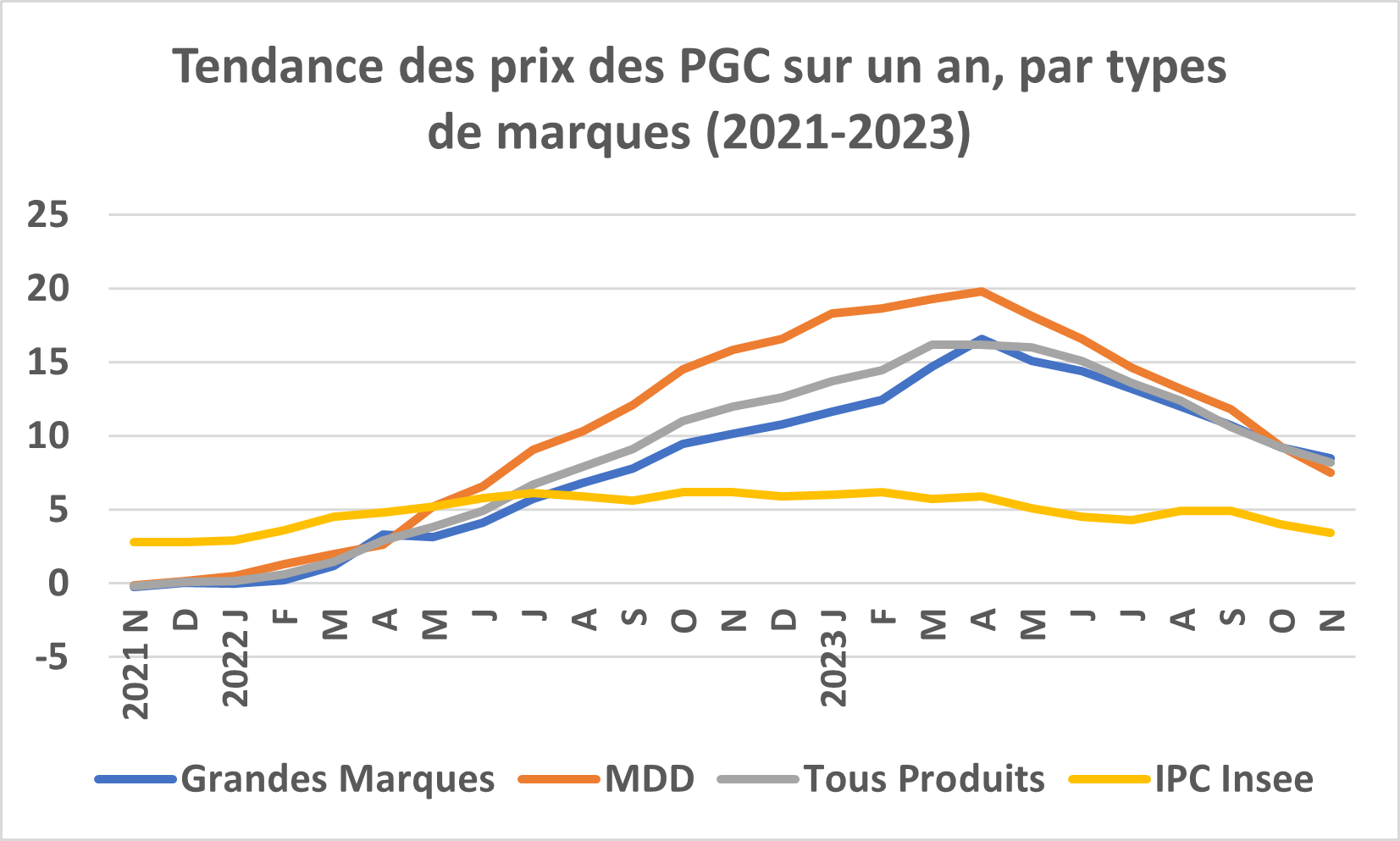

Sur un an, cet écart s’est même inversé, avec une inflation à 8,5 % pour les marques et à 7,5 % pour les MDD. Mais l’évolution des prix par types de marques considérée sur quinze ans donne toujours une image autrement contrastée, avec une indice de 119,9 pour les marques et de 141,6 pour les MDD, voire 161,7 % pour les MDD premiers prix, qui sont donc devenues au fil des ans proportionnellement beaucoup plus chères pour les budgets les plus contraints. Une offre d’appel qui s’est élargie depuis deux ans à proportion de la réduction des gammes de produits de marques dans les rayons.

Globalement, les prix des PGC étaient en hausse de 8,2 % sur un an (8,4 % en hypermarchés, 7,4 % en supermarchés, 10 % en proximité et 9,5 % en drive), au lieu de 9,2 % en octobre. Le taux était un peu plus élevé, 8,7 % , dans le seul périmètre « ÉGA». C’est la septième diminution du taux sur un an d’un mois à l’autre depuis le début de la séquence inflationniste des prix en décembre 2021.

De son côté, l’Insee constatait pour novembre, dans des périmètres différents de celui de Circana (et un relevé de prix de l’offre), un léger ralentissement de la hausse des prix alimentaires (+ 7,6 % après + 7,8 %) et des produits manufacturés (+ 1,9 % après + 2,3 %) » sur un an, et un indice général des prix sur un an en hausse de 3,4 %, soit 0,6 point de moins qu’en octobre du fait surtout des services.

La hausse des prix de la demande sur un an mesurée par Circana affecte différemment les catégories, avec des produits alimentaires d’épicerie à 9,9 % et du « frais poids fixe » (crémerie, frais non laitier, surgelés, glaces) à 8,6 % , à l’opposé du rayon DPH, à 3,8 % . Les écarts d’évolution des prix entre marques et MDD sont au fil des mois moins marqués dans le DPH, avec des produits MDD à + 3,6 % et des marques à + 4%. C’est au rayon des boissons rafraîchissantes sans alcool que cet écart est le plus élevé, + 10,5 % pour les MDD et + 7,6 % pour les marques sur un an, ou à l’inverse au rayon crémerie : + 11,4 % pour les marques, + 7,5 % pour les MDD.

L’écart de prix moyens comparés entre enseignes (marques nationales seules en hyper et supermarchés sur un an glissant) est stable en cette « P11 » 2023, à 19 points. Il se situe à ce niveau, à quelques dixièmes près en plus ou en moins, depuis six mois, après une décennie de creusement (correspondant à une décennie de déflation des prix) qui l’avait porté jusqu’à près de 32 points.