Été stable pour les prix

22/08/2025

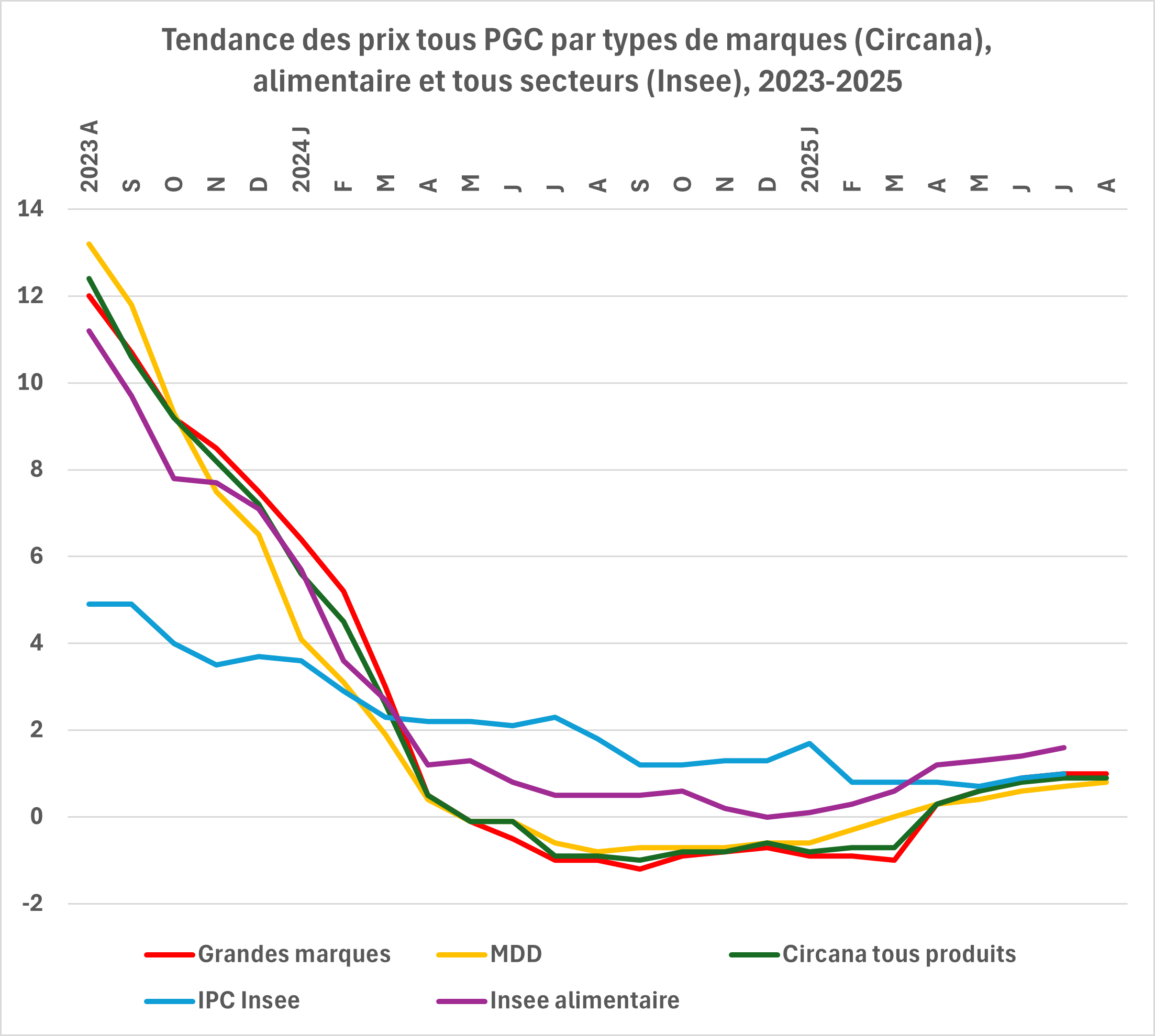

Considérée sur un mois, la tendance des prix dans un périmètre tous PGC a été quasi nulle en juillet et en août (0 puis + 0,1 % dans l’alimentaire, – 0,2 puis 0 % dans le DPH), selon les notes de conjoncture de Circana portant sur les prix de la demande¹ des « périodes 8 et 9 » allant de fin juin à mi-août².

Ils étaient en baisse de 0,1 % en hypermarchés en juillet et en août, et les hausses n’ont pas dépassé 0,1 % (selon le mois en drives, en supermarchés ou en proximité) durent ces périodes. La stabilité a été à peu près générale tous types de marques en juillet, tandis qu’en août un petit recul (– 0,1 % ) des prix des marques nationales a été balancé par une reprise un peu plus forte (+ 0,2 % ) côté MDD.

Considérés à un an d’intervalle, les prix des PGC de la demande sont en hausse de 0,9 % en août comme en juillet par rapport aux mois équivalents de 2024 : 1 % puis 0,9 % pour les marques nationales, 0,7 % puis 0,8 % pour les MDD. La hausse s’étage en août entre 0,6 % en hypermarchés et 1,7 % en proximité, les drives et les supermarchés occupant une position médiane avec des hausses de prix de respectivement 0,9 et 1 % . La tendance sur un an est toujours contrastée en août entre l’alimentaire, à + 1,3 % , et le DPH, à – 1,8 %. La hausse des prix de la demande sur un an a été le fait de deux grandes catégories au cœur de l’été comme à la fin du printemps : l’épicerie sucrée (voisine de + 6 % , reflet des hausses de matières premières importées comme le café et la cacao) et les BRSA (plus de 4 % ).

L’écart de prix moyens comparés entre enseignes (pour les marques nationales seules en hyper et supermarchés sur un an glissant) a peu évolué depuis le printemps, à 16,2 % en juillet et en août.

Dans des périmètres différents de celui de Circana, l’Insee estime pour juillet à 1,6 % sur un an la hausse des prix de l’alimentation en juillet, au lieu de 1,4 % en juin, tandis que son indice d’inflation tous secteurs IPC est en hausse de 0,1 point à 1 % . Les indices IPC et IPCHmontrent une inflation supérieure à celle du périmètre grandes enseignes à dominante alimentaire scruté par les panels, mais qui est en France sensiblement inférieure à celle constatée dans l’ensemble de l’UE ou de la zone euro : un indice stable depuis de 135 depuis mai pour l’ensemble « aliments et boissons non alcoolisées » (base 100 en 2015)³, au même niveau que l’Italie, mais seize points au-dessous de l’Allemagne, dix au-dessous de l’Espagne, sept au-dessous de la zone euro et treize au-dessous de l’UE 27.