Commission d’enquête

Tout va bien vu de Bruxelles

28/06/2019

Si l’intérêt qu’a manifesté la Commission européenne pour les pratiques de la distribution (Directive pratiques déloyales « chaîne alimentaire » adoptée en trilogue le 19 décembre 2018) a pu faire croire à un début de distanciation à l’égard d’un consumérisme polarisé sur le prix bas, il faut déchanter.

Les trois fonctionnaires de Bruxelles qu’a reçus le 17 juin la commission d’enquête « sur la situation et les pratiques de la grande distribution et de ses groupements dans leurs relations commerciales avec les fournisseurs » ont réactivé les fondamentaux d’un droit de la concurrence myope à la puissance d’achat.

Ainsi Cecilio Madero Villarejo, directeur général adjoint aux affaires antitrust à la DGC, à propos des centrales d’achat nationales : « La grande distribution a mis à disposition de tous les consommateurs une variété de produits d’une fraîcheur sans précédent, à des prix raisonnables, dans un nombre toujours plus grand de points de vente. Pour arriver à cette situation, elle a dû réaliser des économies d’échelle. Tout le monde en a profité, les consommateurs d’abord, mais aussi les fournisseurs. »  Et encore : « Nous sommes tous d’accord à la Commission européenne pour dire que ces alliances peuvent avoir des bienfaits qui ne se limitent pas aux distributeurs. Le premier concerne les prix pour les consommateurs. La BCE a constaté que “la présence d’alliances de distributeurs était associée à des prix plus bas comparativement à des situations sans alliances”. La concentration à l’achat peut également être bénéfique en termes d’innovation (…) parce que les fournisseurs sont contraints de faire plus d’innovation pour convaincre un nombre limité d’acheteurs de choisir leurs produits. »

Et encore : « Nous sommes tous d’accord à la Commission européenne pour dire que ces alliances peuvent avoir des bienfaits qui ne se limitent pas aux distributeurs. Le premier concerne les prix pour les consommateurs. La BCE a constaté que “la présence d’alliances de distributeurs était associée à des prix plus bas comparativement à des situations sans alliances”. La concentration à l’achat peut également être bénéfique en termes d’innovation (…) parce que les fournisseurs sont contraints de faire plus d’innovation pour convaincre un nombre limité d’acheteurs de choisir leurs produits. »

La concentration peut certes avoir des « effets négatifs », comme de « servir de véhicules de coordination de prix », ce qui appelle « l’application des règles lorsque les conditions sont réunies » ; ou comme de « réduire structurellement la concurrence entre distributeurs », mais le cas est exigeant : « Nos lignes directrices, explique le directeur général adjoint à l’antitrust considèrent qu’il est presque impossible d’avoir un comportement anticoncurrentiel en dessous de 15 % de part de marché ». Mais « il n’existe pas de réponse automatique lorsque nous parlons de 20 ou de 30 % ».

Quant au troisième risque, celui de « pratiques commerciales abusives », il tient au fait que « la taille des opérateurs leur donne un pouvoir de négociation par rapport à des petits fournisseurs de type PME » qui peut les y conduire, ce qui relève de la directive ad hoc (dont les « gros » fournisseurs sont exclus).

Le partage d’informations dû à la rotation des alliances, dont s’inquiète le président Thierry Benoît ? En attendant que les « collègues » de Cecilio Madero Villarejo, à l’Autorité de la concurrence, s’en occupent avec toute l’exigence attendue (« Vous êtes entre de très bonnes mains, ici en France. »), Bruxelles agit : « En mai dernier, nous avons mené des inspections surprises visant des sociétés faisant partie des alliances en France. Je ne peux pas exclure ce que vous dites, mais je ne peux pas l’affirmer non plus. Nous regroupons tous les documents nous permettant d’incriminer les sociétés pour établir des remèdes et imposer des sanctions et des amendes très conséquentes. Nous sommes en pleine instruction de ces cas, et je ne peux rien vous dire. »

Quant aux centrales internationales, le directeur général adjoint à l’antitrust l’évacue en alléguant des enquêtes en cours : « Nous sommes conscients des éventuels problèmes soulevés par ces centrales (…), telles que Coopernic ou Agenor. Nous sommes en train de regarder ce qui se passe. En principe, nous n’avons rien contre les alliances transfrontalières de vente de produits ou services, puisque c’est l’objet même du Marché intérieur. Les différents acteurs connaissent les règles et nous sommes là pour les faire respecter. »

Thierry Benoît dira plus tard « le fond de sa pensée » : « Un certain nombre d’acteurs se présentent comme indépendants, d’autres comme des coopérateurs… Nous passons maintenant à des centrales de services et non plus d’achat, avec des sommes d’argent en jeu faramineuses. Si dans chaque pays de l’Union européenne, la valeur ajoutée créée disparaît en Suisse ou en Belgique, et que l’on ne sait même pas quel est le droit applicable, nous avons un problème de taille. L’Union européenne a intérêt de s’y atteler très sérieusement. » Un message entendu, on peut l’espérer, en dépit de la réponse modeste du directeur général adjoint : « Je prends note attentivement de ce que vous dites et en parlerai à Madame la Commissaire. Croyez-moi que lorsque nous faisons des enquêtes, ce n’est pas par curiosité. » Et il restait bien six semaine avant que « la Commissaire », Margrethe Vestager, ne quitte ses fonctions comme ses collègues de la Commission.

Déflation imaginaire ?

Après l’esquive, l’équivoque a prévalu dans les échanges, quand Grégory Besson-Moreau, rapporteur de la commission d’enquête, a interrogé les représentants de Bruxelles sur le différentiel d’évolution des prix entre la France et les pays voisins : « On nous a parlé d’une déflation de 1 à 2 % par an en France, tandis que la moyenne hors de France est une inflation de 1 à 1,9 % suivant les pays ; la France est-elle vraiment en déflation ? »

Pour Philippe Chauve, chef de la « task force alimentaire » responsable des enquêtes de concurrence (sur les fournisseurs ou les distributeurs), « la problématique de la déflation réside sur le moment retenu pour l’analyse ». Et de choisir le « moment » ainsi : « Selon une vision d’ensemble, la France n’est clairement pas un des pays les moins chers. D’autres pays ont avec le même niveau de développement et de pouvoir d’achat des consommateurs un indice de prix bien plus bas. Alors que la France a un indice 114, l’Allemagne ou la Hollande ont un indice 101. Même si temporairement il peut y avoir une petite inflation en Allemagne ou en Hollande et une déflation en France, on reste comparativement en France avec une moyenne nettement plus élevée… »

« la problématique de la déflation réside sur le moment retenu pour l’analyse ». Et de choisir le « moment » ainsi : « Selon une vision d’ensemble, la France n’est clairement pas un des pays les moins chers. D’autres pays ont avec le même niveau de développement et de pouvoir d’achat des consommateurs un indice de prix bien plus bas. Alors que la France a un indice 114, l’Allemagne ou la Hollande ont un indice 101. Même si temporairement il peut y avoir une petite inflation en Allemagne ou en Hollande et une déflation en France, on reste comparativement en France avec une moyenne nettement plus élevée… »

« 114 » et « 101 », ce sont, précise Cecilio Madero Villarejo, « quelques données d’Eurostat » qui visent les produits alimentaires hors alcool. Le rapporteur ayant demandé comment était structuré cet « indice de prix », faisant notamment valoir que « les Français aiment la marque, ce qui n’est peut-être pas le cas des Allemands » et demandant si cet « indice de prix tient compte uniquement du panier moyen, ou des habitudes de consommation », le chef de la « task force » a abondé dans son sens en mentionnant le moindre poids du discompte en France[1] – tout en doutant qu’il y ait des écarts de qualité entre les produits de circuits disparates.

« Je retiens de ce que vous me dites, observe alors Grégory Besson-Moreau, que nous ne comparons pas les mêmes produits. On compare des pommes et des poires… » À quoi le directeur général adjoint à l’antitrust répond en promettant que son collègue éclairera la commission d’enquête sur les « types de pommes et de poires » dont il s’agit dans les indices d’Eurostat.

Ce ne sera pas du luxe. L’objet de la commission d’enquête est la grande distribution à dominante alimentaire et ses pratiques, qui ne touchent pas que l’alimentaire. La question du rapporteur portait sur la déflation qui y règne. Il lui a été répondu sur une partie de l’alimentaire (épicerie, liquides, frais, hors alcools, certes les catégories qui représentent près des trois quarts d’un panel comme IRI Infoscan), mais tous circuits, et surtout avec ce qui n’est pas un indice d’inflation, mais un indice annuel de « parité de pouvoir d’achat » (PPA), fondé sur une liste de catégories de produits du type « poulet à rôtir » ou « yaourt aux fruits multipack de marque connue ».

La France avait un indice PPA de 114 en 2017 (dernier relevé PPA Eurostat au moment de l’audition[2]), et l’Allemagne 101. Un indice dont l’hétérogénéité explique peut-être l’évolution erratique : 114-101 en 2017, après 112-106 en 2016, 109-103 en 2015, 110-104 en 2014, mais 108-109 en 2013, 108-107 en 2012, 109-107 en 2011, 109-111 en 2010. Comment cet indice, s’il est pertinent pour l’évolution des prix en GSA, peut-il d’une quasi-parité en 2013 aboutir à un écart de treize points en 2017 dans le sens d’un surcroît d’inflation en France, alors que cette période est dans ce pays celle d’une guerre des prix dont tous les panels enregistrent les effets ? Soit le poids des alliances à l’achat a été un rêve (même pour la DG concurrence qui aura cru à tort pouvoir se féliciter de leur action sur la baisse des prix), soit l’indice PPA n’est pas pertinent, pour parler sous serment des prix en grande distribution devant une commission d’enquête.

Quant aux PGC non alimentaires au sens des instituts de panels, qui intéressent aussi la commission d’enquête, les « PPA » d’Eurostat les ignorent. Ils ne peuvent être entraperçus que noyés dans la catégorie « biens de consommation » (France 107, Allemagne 104 en 2017), les détergents l’étant dans une catégorie fourre-tout qui inclut l’ameublement, et l’hygiène-beauté dans les « autres biens et services ». Les catégories Eurostat de « produits équivalents » (par leur dénomination courante et la notoriété de la marque) permettraient bien de constituer pour ces « PGC non-al’ » des ensembles homogènes avec ceux des panels (« entretien du linge », « soins beauté », etc.), mais Eurostat ne le fait pas : un choix éditorial qui répond peut-être à de bonnes raisons, mais qui n’autorise pas les commentateurs qui se fondent sur Eurostat à étendre à ces catégories des commentaires appropriés à d’autres.

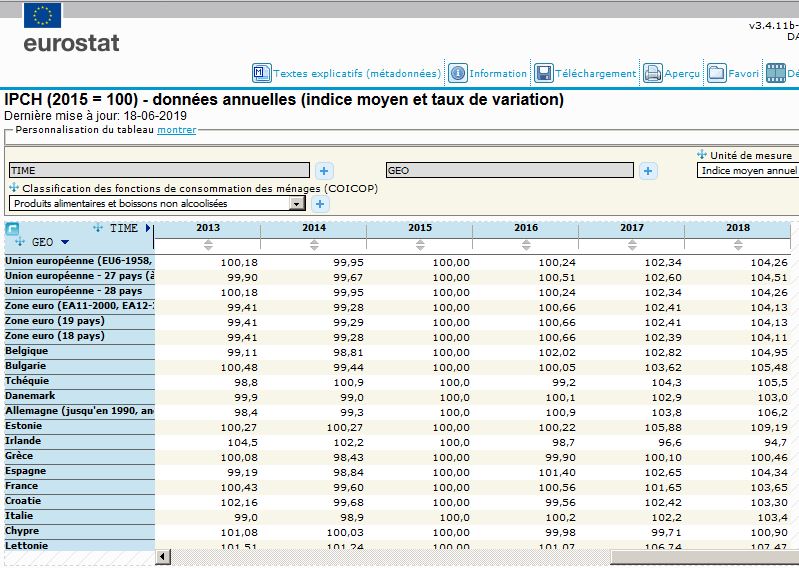

Reste que le PPA d’Eurostat est un « stock » de pouvoir d’achat à un moment donné, pas un indicateur dynamique d’inflation. Eurostat dispose d’un autre indicateur pour mesurer l’inflation, l’indice IPCH (indice des prix à la consommation harmonisé, partagé avec les instituts nationaux de statistique). Que dit-il ?

Rien sur le stock, puisque tous les pays comparés ont le même indice de référence 100, arrêté aujourd’hui par Eurostat à l’année 2015 : un pays où le coût de la vie est cher a le même indice 2015 qu’un autre où ce coût est modique. Mais l’IPCH renseigne sur l’évolution depuis 2015. La commission d’enquête préférerait probablement 2014, ultime exercice avant « l’effet alliances », en tout cas il présente l’avantage de viser des catégories de produits plus cohérentes avec celles des panels, à défaut d’avoir le même périmètre en termes de circuits.

Rien sur le stock, puisque tous les pays comparés ont le même indice de référence 100, arrêté aujourd’hui par Eurostat à l’année 2015 : un pays où le coût de la vie est cher a le même indice 2015 qu’un autre où ce coût est modique. Mais l’IPCH renseigne sur l’évolution depuis 2015. La commission d’enquête préférerait probablement 2014, ultime exercice avant « l’effet alliances », en tout cas il présente l’avantage de viser des catégories de produits plus cohérentes avec celles des panels, à défaut d’avoir le même périmètre en termes de circuits.

Par rapport à un indice 100 en 2015, l’indice IPCH « global », qui couvre l’ensemble du budget des ménages, donne en 2018 des valeurs de respectivement 103,6 pour la France et 104 pour l’Allemagne. Pour le sous-ensemble « produits alimentaires et boissons non alcoolisées », il donne en 2018 un indice de 103,65 pour la France et de 106,2 pour l’Allemagne (les moyennes zone euro et UE 28 étant de 104,1 et 104,2). Autres catégories pertinentes pours l’univers GSA (toujours France-Allemagne 2018, base 2015) :

- soins de la personne : France 100,6 ; Allemagne 102,7 ;

- articles de puériculture : France 99,5 ; Allemagne 100,1 ;

- jouets et jeux : France 95,23 ; Allemagne 104,1 ;

- produits pour animaux : France 99,6 ; Allemagne 99,7 ;

- boissons alcoolisées : France 102,59 ; Allemagne 103,5…

Si le thermomètre n’est pas parfaitement adapté, il semble pourtant capter entre les deux bords du Rhin des écarts de tendances qui ne vont pas dans le sens des propos tenus par les représentants de la Commission européenne devant la commission d’enquête. Le chef de la « task force » les avait peut-être à l’esprit lorsqu’il a déclaré que « même si temporairement il peut y avoir une petite inflation en Allemagne ou en Hollande et une déflation en France, on reste comparativement en moyenne, en France, nettement plus élevés ». Les données 2019 (pondérées du SRP+) diront si ce temporaire qui a entre trois et quatre ans est du temporaire qui dure. Il y a dans les attendus des représentants de Bruxelles l’apparence d’une hypothèse culturaliste sous-jacente, celle de « la France, pays d’inflation ». Mais n’est-ce pas parce que cette hypothèse est depuis des années battue en brèche que les pouvoirs publics ont inventé les Etats généraux de l’alimentation ?

Sceptique devant l’assertion de Cecilio Madero Villarejo (« Nous n’avons pas l’impression, d’après ces chiffres [les PPA], qu’il y ait une quelconque déflation en France »), Grégory Besson-Moreau a précisé sa question en tentant de ramener ses interlocuteurs sur le terrain des pratiques de la distribution, en l’occurrence celles, bonnes ou mauvaises, qui concourent à aller d’un tarif au « prix 3 net » (« Je pensais plutôt à la déflation sur les prix nets achetés par la grande distribution à l’industrie agroalimentaire. Avez-vous un retour sur ces tarifs nets ? »)

La réponse de Philippe Chauve peut s’entendre comme une concession rhétorique : « Nous n’avons pas de statistiques générales sur cela. (…) Les seules disponibles sont sur les prix finaux aux consommateurs. Cela étant, quand il y a des prix aux consommateurs qui diminuent, il faut bien que cela vienne de quelque part. Et ce n’est pas totalement déconnecté du prix de la vente du fournisseur aux supermarchés. »

L’audition de la DG Concurrence peut être visionnée sur le site de l’Assemblée nationale, à la page de la commission d’enquête.