Les volumes des PGC FLS résistent en mai, mais l'effet mix envoie un signal d'alerte

09/06/2026

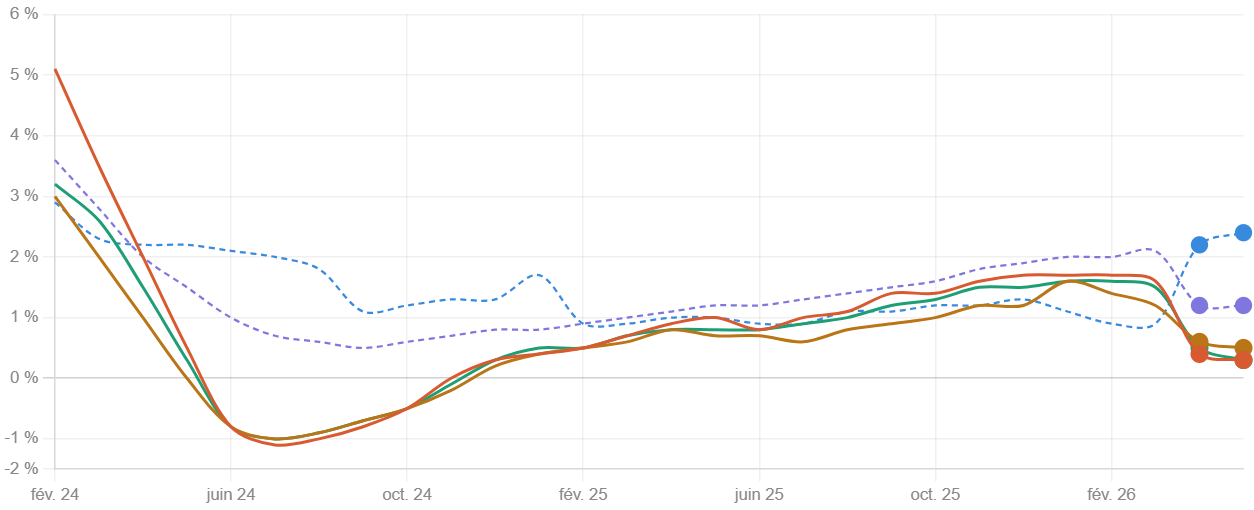

Considérée sur la 5ème période de l’année, la tendance des volumes dans un périmètre tous PGC FLS a été positive de + 0,6 % en grandes surfaces alimentaires, selon le Mensuel de Circana¹. Le chiffre d’affaires a progressé de + 0,9 % , soutenu par une inflation résiduelle de + 0,3 % - au plus bas depuis un an et demi - et un effet mix nul à 0,0%. Ce dernier indicateur mérite attention : c’est la deuxième période consécutive où il ressort nul ou négatif, après - 0,2 % en avril. Les consommateurs ne montent plus en gamme dans leurs achats de PGC, contrairement à ce qu’ils faisaient au cours des mois précédents - signal structurel qui témoigne d’une tension persistante sur les budgets des ménages.

Par circuits, l’évolution demeure très contrastée. Les volumes reculent de - 0,6 % en hypermarchés et de - 1,7 % en supermarchés, ces deux formats concentrant la totalité des pertes de chiffre d’affaires (respectivement + 0,3 % et - 1,5 % ). En sens inverse, le commerce de proximité progresse de + 5,9 % en volume (+ 6,7 % en valeur) et l’e-commerce GSA de + 4,2 % (+ 4,4 % ). Les EDMP (entrepôts discount à marques propres) affichent + 1,9 % en volume (+ 0,6 % en valeur).

Par rayons, les FLS poids fixe tirent la croissance à + 1,8 % en volume (+ 2,5 % en valeur), portés par les trois composantes du rayon - crémerie, frais non laitiers et surgelés, dont les performances ont bénéficié d’un pic de chaleur en fin de période. L’épicerie résiste à + 1,2 % en volume (+ 1,3 % en valeur). Les liquides cèdent légèrement en volume (- 0,5 % ) tout en maintenant leur chiffre d’affaires à l’équilibre (0,0 % ). Le DPH accuse un recul de - 3,2 % en volume (- 3,9 % en valeur), concentrant la totalité des pertes du périmètre PGC FLS.

La performance relative des PGC prend un relief particulier au regard du non alimentaire, dont le chiffre d’affaires recule de - 8,1 % sur la période - toutes familles sans exception : univers maison (- 11,8 % ), jardinerie-animalerie (- 11,8 % ), textile-maroquinerie (- 8,1 % ), culture (- 6,6 % ), sports-loisirs-jeux (- 0,9 % ). Ces chiffres traduisent les arbitrages que les ménages opèrent sous la contrainte de la hausse des coûts du carburant : les dépenses discrétionnaires sont sacrifiées au profit des achats courants.

Considérée à un an d’intervalle, l’inflation des PGC FLS s’établit à + 0,3 % en mai selon Circana, après + 0,5 % en avril et + 1,5 % en mars. Ce reflux très rapide - de + 1,6 % en janvier-février à + 0,3 % en mai - traduit la pleine intégration des résultats des négociations commerciales 2026 dans les prix en rayon. À ce stade, marques nationales (+ 0,3 % ) et MDD (+ 0,5 % ) évoluent au même niveau quasi nul. Ce chiffre contraste avec l’IPC (indice des prix à la consommation) tous produits publié par l’Insee², qui ressort à + 2,4 % en mai 2026, porté essentiellement par l’accélération des prix de l’énergie (+ 16,8 % ). L’alimentation au sens Insee progresse pour sa part de + 1,2 % , un niveau quatre fois supérieur à l’inflation Circana sur le périmètre PGC - écart qui outre la différence de périmètre et de méthode, illustre la pression déflationniste exercée sur les prix des marques en grande distribution.

Sur le plan des intervenants, les MDD représentent 36,2 % du chiffre d’affaires PGC FLS toutes surfaces (+ 0,2 point sur un an) et progressent de + 1,4 % en valeur, contre + 0,6 % pour les marques nationales. C’est la dixième période consécutive de surperformance des MDD en volume. Au sein des marques nationales, les grands groupes sont les seuls intervenants en recul sur la période (- 0,8 % en valeur, - 1,9 % en volume), aux côtés des MDD thématiques (- 0,2 % ). Les TPE-PME-ETI résistent mieux, à + 2,8 % en valeur, confirmant la dynamique de différenciation par l’offre qui les caractérise depuis plusieurs mois.