Assortiment : la part belle aux petits

28/10/2021

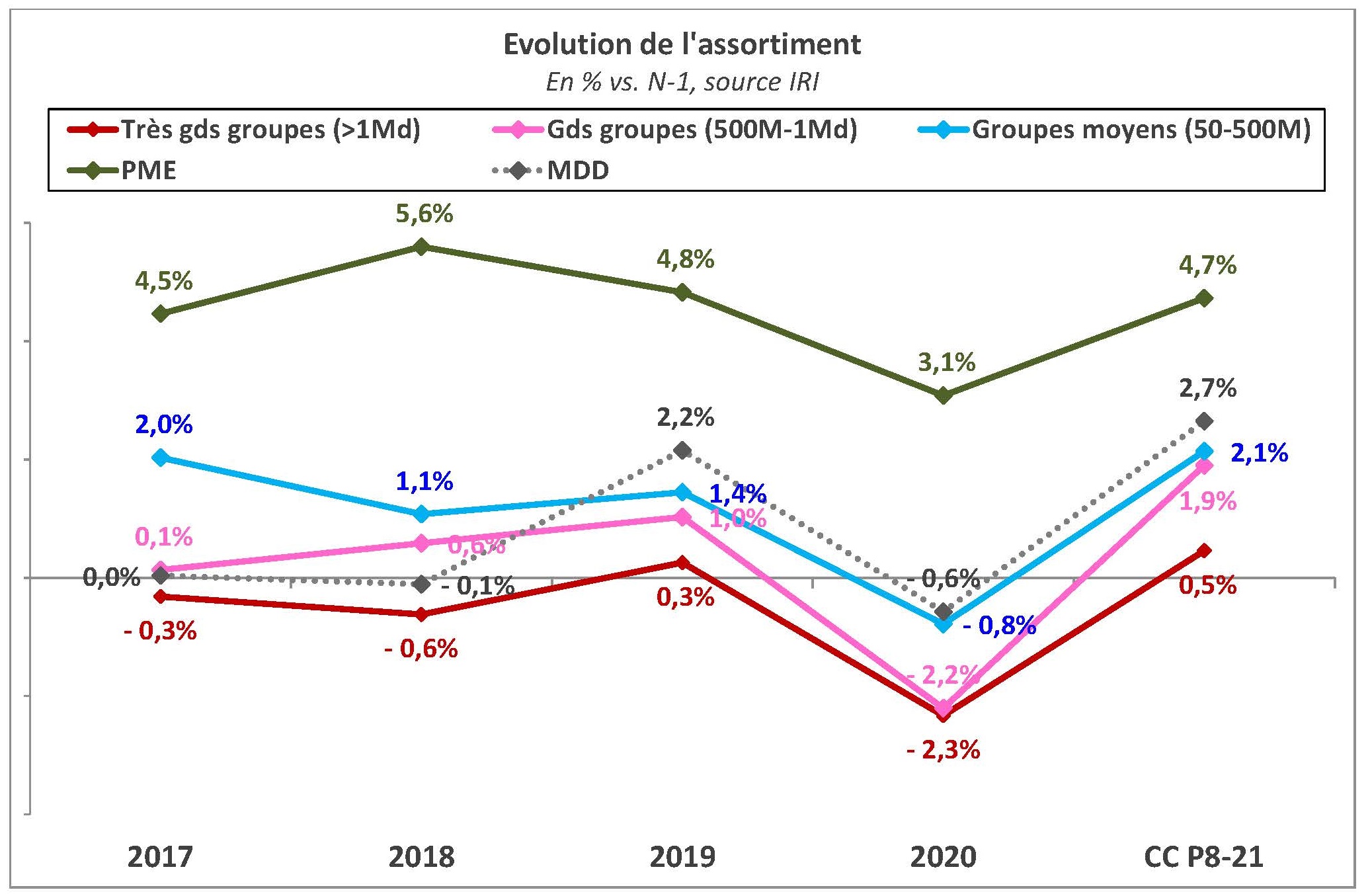

Portée par les enseignes, la dynamique des marques de PME est une tendance forte des ces dernières années dans le paysage de la grande consommation. Elle a été certes moindre dans les deux premiers exercices sous le régime de la loi Égalim de novembre 2018 (cf. « Égalim 2019, quel bilan ? »), mais elle est demeurée : l’assortiment des PME s’est plus élargi que celui des entreprises de taille intermédiaire, et les grands groupes ont vu le leur diminuer.

En 2020, la crise a accentué le phénomène. Lors de cet exercice exceptionnel par les tensions que la crise sanitaire a occasionnées dans la chaîne d’approvisionnement, l’assortiment a été particulièrement sous contrainte. Fournisseurs et distributeurs se sont principalement attachés pendant des mois à éviter les pénuries et ont en ce sens rationalisé l’offre. En conséquence, l’assortiment a reculé en 2020 pour toutes les grandes marques nationales ainsi que pour les MDD, mais à contre-courant celui des marques de PME a continué à progresser, de 3,1 % .

Incidemment, dans un paysage industriel où les petits acteurs sont nombreux et occupaient déjà une part plus importante dans l’assortiment des GMS qu’ils ne le font dans les autres pays (14 %), la « sélectivité » mise en œuvre ces dernières années à leur avantage et au détriment des grandes marques par la plupart des enseignes a accentué ce caractère de la grande consommation en France : largeur de l’offre, largeur des gammes de prix.

Or le positionnement en prix des PME n’est pas celui des autres acteurs. Il se situe à un indice de 120 par rapport à la moyenne 100 du marché. Il en résulte un effet d’optique trompeur dans les tentatives de comparaison internationale des prix, opérées comme le fait Eurostat en moyenne de l’offre disponible par catégories ou unités de besoin. Cette structure différente de l’offre est l’un des facteurs (entre autres, car l’offre est également affectée par la prédominance de tel ou tel format de magasins ou la part des MDD dont l’indice de prix est plus bas, cf. « Prix alimentaires : pas plus chers en France ! ») qui expliquent l’artefact des « prix des produits d’alimentation 15 % plus élevés que dans le reste de l’UE », que plusieurs médias[1] ont de nouveau évoqué cette fin octobre – la plupart sans négliger de mentionner cet effet de structure qui affecte l’indice de prix mais… pas le pouvoir d’achat.

En tout état de cause, l’année 2021 est en grande consommation dans le prolongement d’une tendance vieille de huit ans : tandis que l’offre s’élargit, les prix des produits les plus vendus sont orientés à la baisse (cf. « Inflation : de quoi accuse-t-on les marques ? » ) !