Analyse Ilec

Égalim 2019, quel bilan ?

18/12/2020

L’étude réalisée par IRI pour le compte de l’Ilec sur l’année 1 de la loi Égalim met en avant les facteurs ayant pu agir sur la dynamique des marchés de produits de grande consommation (PGC), facteurs ainsi caractérisés : ceux qui sont affectés par les dispositions Égalim, le prix et la promotion, et ceux qui sont étrangers à cette loi et constituent ensemble un contexte ou « tendance de fond », à l’exception de l’assortiment, lui aussi exogène à la loi mais singularisé dans l’étude. L’analyse s’est focalisée sur douze catégories alimentaires, représentant 14 % du chiffre d’affaires PGC en épicerie, 61 % dans les liquides et 17 % dans les produits frais, ainsi qu’à trois catégories représentant 16 % du DPH. L’étude retient comme valeur de référence les évolutions en volumes.

I. Un marché de 110 milliards

Les PGC (périmètre IRI : épicerie, liquides, frais libre service, entretien, hygiène-beauté) représentent un marché de 110 milliards d’euros dans l’ensemble hyper et supermarchés, proximité, drive et enseignes à dominante de marques propres. Les marques nationales y représentent 73,1 milliards et les marques de distributeurs (MDD) 35,5 ; les catégories alimentaires 93 milliards, dont 62 milliards intéressant des filières agricoles françaises.

En 2019, les ventes de PGC ont baissé de 2 % en volume. Le chiffre d’affaires en valeur était stable à 0,1 %, les prix de demande étaient en hausse de 2,19 % , sous l’effet combiné d’une inflation de 0,92 % et d’une valorisation des paniers de 1,27 % . Depuis 2013, la croissance du chiffre d’affaires PGC est principalement le fait de ce phénomène de valorisation (montée en gamme), phénomène durable et indépendant du niveau d’inflation.

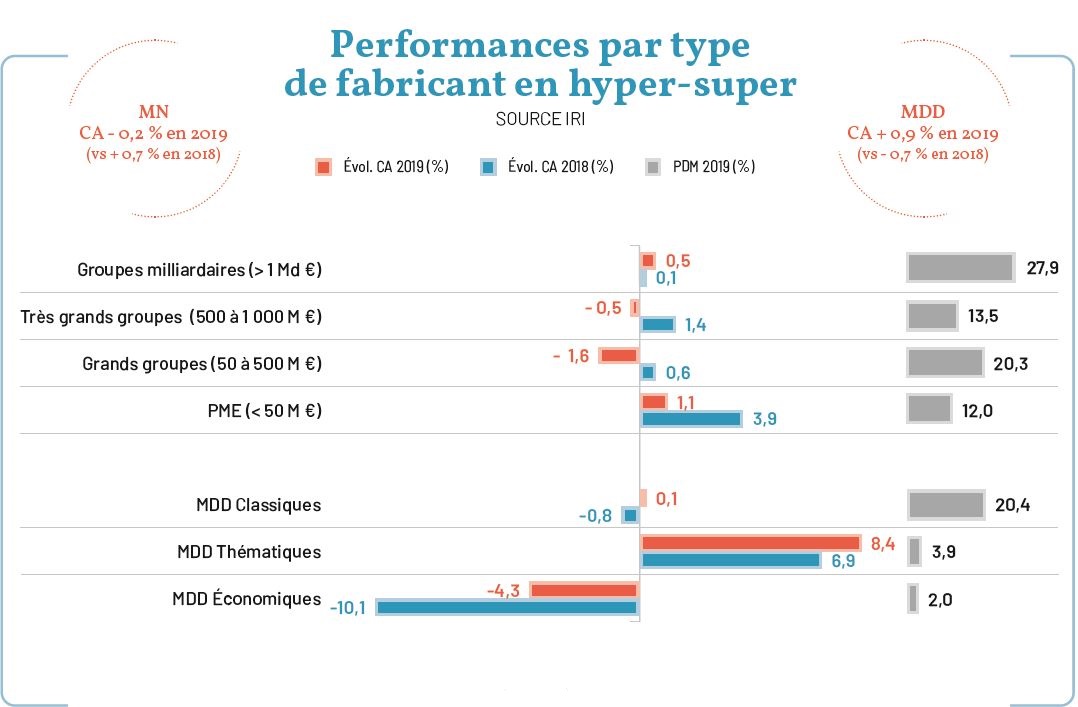

Le chiffre d’affaires des MDD a plus augmenté en 2019 que celui des marques nationales, ce qui n’était plus arrivé depuis dix ans. Les marques ont perdu 0,2 % de chiffre d’affaires, en dépit de la progression de 1,1 % des marques de PME : les grands groupes, hors le cercle des « groupes milliardaires », ont perdu du terrain. Les MDD, elles, ont engrangé 0,9 % , alors qu’elles avaient cédé 0,7 % en 2018, avant la loi Égalim.

II Constat général (SRP majoré, plafonnement des promotions)

Les PGC ont connu en 2019 une inflation proche de 1 milliard d’euros, mais elle ne peut être imputée au seul relèvement du seuil de revente à perte (SRP) : la moitié vient des MDD. Après six ans de guerre des prix, les marques nationales se sont trouvées en légère inflation (469 millions, soit 0,7 % , après – 0,3 % en 2018), due essentiellement [1] à la majoration du SRP (mais dès février 2020 les prix sont repartis à la baisse). Les MDD ont été deux fois plus inflationnistes (1,4 % 525 millions). Pour autant, l’explosion des prix annoncée par Leclerc ou l’UFC Que choisir ne s’est pas produite. Mais la péréquation annoncée par la distribution (baisse de prix des MDD pour compenser les hausses sur les marques nationales) n’a pas eu lieu.

Les rayons alimentaires ont connu en 2019 une baisse du poids des promotions (14,6 % des ventes au lieu de 15,5) et surtout de leur générosité (24, 4 % au lieu de 28,7). Ce repli a été perceptible chez tous les fabricants de marques, des PME aux très grands groupes. À l’inverse, les MDD ont développé leurs promotions (leur poids promo demeurant très en deçà du plafond prévu par le dispositif Égalim). Cette poussée promotionnelle, combinée à l’inflation sur les marques, a contribué à renforcer l’attractivité des MDD. Leur gain de part de marché a été le plus sensible dans les catégories où leur attractivité en prix face aux marques s’est le plus renforcée.

Les hausses de prix ont pénalisé les marques nationales. Cet effet négatif du prix sur les volumes, plus important en 2019 qu’en 2018, est lié à deux facteurs : une hausse de prix plus importante, et une augmentation de la sensibilité au prix des marques nationales. Dans les douze catégories alimentaires étudiées par IRI, la hausse des prix a été de 2,9 % en 2019 après 2 % en 2018, avec en conséquence un effet plus négatif sur les volumes. Avec un surcroît de sensibilité au prix, 1 % de hausse de prix entraînant une baisse volume de 0,24 % au lieu de 0,2% en 2018.

Globalement, l’encadrement des promotions n’a pas influencé de façon claire les performances du marché. En revanche, son impact a été perceptible dans les catégories qui ont enregistré une forte diminution de la promotion, soit en taux de générosité, soit en part de volumes promus. C’est le cas des produits festifs, qui ont reculé de 4,3 % en volume. Ailleurs, la baisse du taux de générosité n’a pas amoindri l’efficacité promotionnelle, quel que soit le type de marque. Car malgré le plafond de 25 % du chiffre d’affaires, la majorité des industriels ont plus investi après la vote de la loi Égalim dans huit catégories sur douze pour les grandes marques, sept sur douze pour les PME, neuf sur douze pour les MDD.

L’assortiment, extérieur au dispositif Égalim a joué un rôle majeur dans le repli des volumes en 2019. Son expansion a nettement ralenti, pour les PME plus encore que pour les grandes marques, et les nouvelles références ont été moins performantes : une hausse de 1 % de l’assortiment générait 0,65 point de croissance pour les grandes marques en 2018, et seulement 0,25 en 2019 ; chez les PME 0,44 point au lieu de 0,58 ; chez les MDD 0,2 au lieu de 0,3.

III. Douze des catégories touchées par le “dispositif Égalim”

Dans la catégorie yaourts, les grandes marques ont reculé de 4,4 % en volume en 2019, tandis que les PME gagnaient 8,1 % et que les MDD stagnaient (+ 0,1). La hausse des prix, conjuguée à une augmentation de la sensibilité aux prix, a contribué au recul des volumes, mais l’essentiel du repli est imputable à une tendance de fond déjà à l’œuvre en 2018. La hausse de la part des promotions, en particulier pour les PME (+ 10 % ), a limité la perte en volume.

Les fromages à pâte pressée ont été une des rares catégories où la croissance des grandes marques (+ 3,4 % ) s’est accentuée en 2019, grâce à l’efficacité de leur assortiment. Les PME ont fait encore mieux (+ 3,9 % ), portées elles aussi par l’assortiment. Les unes et les autres au détriment des MDD – près des deux tiers du marché –, qui ont cédé 0,9 % . Mais globalement 2019 a vu une quasi-stagnation : le dynamisme de l’offre (assortiment), principal facteur de croissance, a nettement ralenti. Les promotions ont été en forte augmentation, mais sans effet significatif. Les prix ont augmenté de 2 % , soit moins qu’en 2018 (3 % ), avec moins de retombées négatives sur les volumes qu’en 2018.

Le lait longue conservation a enregistré un recul des ventes qui avait commencé avant la loi Égalim. Il est lié à une décroissance structurelle du marché, plus qu’à l’effet du prix ou de la promotion. La croissance de l’assortiment, divisée par deux en 2019, n’a pas joué de rôle moteur. Tous les acteurs ont perdu des volumes. Les PME ont subi le plus fort revers (– 4 % ), avec un assortiment seulement stable, alors qu’il avait augmenté de 6 % en 2018. Le facteur prix n’a compté que pour 5 % dans le recul des volumes. Les promotions, en forte hausse, ont apporté des ventes additionnelles.

Pour le jambon cuit, c’est une tendance de fond défavorable qui avait expliqué un fort repli en 2018. Il a été suivi d’un autre en 2019. Absence de croissance de l’assortiment et hausses de prix importantes ont aussi contribué au recul du marché. Les hausses de prix semblent plus imputables à des effets matières premières qu’à la loi Égalim. Aucun type de marque n’a connu un bon exercice. Dans les MDD, l’expansion de l’offre a été divisée par deux, alors que ce levier était leur principal facteur de croissance en 2018.

Le déclin en volume de la catégorie des huiles était antérieur à Égalim. La baisse des ventes et la contribution relative de l’effet prix à ce recul se sont plutôt atténuées en 2019. Cette amélioration relative est liée au retour à la croissance des MDD, avec une forte augmentation des promotions (+ 26 %). La hausse des prix a été moins sensible en 2019, d’où une contribution minoritaire du levier prix à la décroissance de la catégorie, alors qu’elle l’expliquait pour moitié en 2018.

Le café en dosettes est une catégorie dynamique tirée par l’offre : l’assortiment explique la quasi-totalité des gains en 2019, comme en 2018. Les promotions ont été plus nombreuses mais moins efficaces. Le prix a eu un effet marginal. Les MDD ont renoué avec la croissance grâce à une hausse des prix (1 % ) plus modérée que celle des grandes marques (3 % ) et à une hausse massive des promotions (+ 29 % ). Le déclin des PME s’est accentué, lié à une tendance de fond et à la baisse de leur assortiment (– 6 % , sur un marché à + 5 % ) ; les effets prix et promotion expliquent seulement 15 % de leur recul.

Les confiseries de chocolat ont connu en 2019 une inversion de tendance et ont souffert du repli de l’offre. L’assortiment s’est nettement réduit, causant près de la moitié des pertes en volume. Cette baisse a affecté surtout les grandes marques. À l’inverse, les PME ont développé leur offre, avec à la clé une forte hausse des ventes. La légère hausse des prix et la diminution des promotions n’ont joué qu’un rôle secondaire.

Les tablettes de chocolat ont pâti de la stagnation de l’assortiment. La baisse des ventes, déjà perceptible en 2018, s’est amplifiée. L’inflation, modérée, a eu un rôle moindre dans la baisse des volumes. La promotion, en légère hausse, n’a pas eu d’effet significatif. Le déclin des grandes marques s’est accentué, en lien avec une baisse de leur offre (– 2 % ). Les PME sont restées en croissance, mais leur dynamique a ralenti, du fait d’un prix moyen en forte hausse (+ 11 % ). Les MDD ont perdu des volumes, mais moins qu’en 2018 et moins que les marques.

La catégorie whisky a connu un fort recul des volumes en 2019. Elle été négativement affectée par la tendance de fond, l’absence de croissance de l’assortiment, une forte hausse de prix (accentuée par un mode de calcul de la majoration du seuil de revente très pénalisant, car appliqué après droits de taxes et accises), et dans une moindre mesure par un recul marqué des promotions. Dans ce contexte où 35 % du recul en volume est imputable au facteur combiné prix-promotion, les MDD ont accentué leur effort promotionnel de 113 % , et ont augmenté leur part de marché de 25 % en volume, tandis que les grandes marques perdaient 8 % .

Pour les bières, après plusieurs années de forte croissance, l’exercice 2019 a été celui d’un léger déclin, dû à un contexte défavorable (météo, absence d’événement type Coupe du monde…), et dans une moindre mesure à la hausse des prix. Le ralentissement a été perceptible pour tous les acteurs. La hausse des promotions et l’élargissement de l’offre, surtout de celle des PME (+ 17 % ), ont joué dans l’autre sens. Les marques de PME gagnent ainsi 7,9 % en volume, tandis que les grandes marques perdent 1,5 % et les MDD 0,6 %.

La détérioration de la tendance observée en 2019 sur les marché des eaux est liée pour les deux tiers à une météo moins propice au printemps. Tous les acteurs en ont subi les effets : recul de 2,1 % pour les grandes marques, de 4,6 % pour les PME, de 2,9 % pour les MDD. Les leviers prix (quasi stable) et promotion (en nette baisse) ont contribué marginalement à la baisse des volumes. Le retournement de tendance a été brutal pour les MDD, qui ont de surcroît subi une baisse de leur assortiment de 3 %.

Dans les boissons gazeuses sans alcool, la baisse des volumes, déjà engagée antérieurement, s’est accentuée en 2019. Outre une tendance de fond mal orientée, la stagnation de l’offre et une hausse significative du prix moyen ont pesé sur les ventes. Les grandes marques ont amélioré leur position relative, en ne reculant que de 2 % , au lieu de 7,2 % pour les PME et 3,6 % pour les MDD. Le recul des PME résulte principalement de la forte réduction de leur assortiment (– 12 % ).

IV. Trois catégories “hors Égalim”

Une des quelques catégories non alimentaires à ne pas afficher de déclin en volume (+ 1 % ), les lessives généralistes, ont tout de même connu un net ralentissement en 2019, hormis pour les marques de PME, en hausse de 35,4 %, tandis que les grandes marques stagnaient et que les MDD perdaient 0,5 % . Cette croissance des volumes 100 % PME est due pour les deux tiers à l’assortiment, et pour un tiers aux facteurs prix et promotion. Les investissements promotionnels ont pourtant été massifs dans toute la catégorie.

Dans les gels douche, la baisse des prix et l’intensification de l’activité promotionnelle n’ont pas empêché de forts replis en volume chez tous les acteurs : – 2,4 % pour les PME, – 3,9 % pour les grandes marques, – 8,2 % pour les MDD. Ils s’expliquent par un contexte défavorable, et dans une moindre mesure par le repli de l’assortiment. La baisse des prix et la hausse des promotions n’ont eu qu’un effet bénéfique marginal sur les ventes.

Le rayon des déodorants a connu lui aussi en 2019 une inversion de tendance, avec un recul des volumes de 3,1 % , dû au premier chef à la stagnation de l’assortiment, étale pour la deuxième année. Deuxième année aussi pour la baisse des prix (– 1 % ), mais avec un impact faible sur les volumes, de même que la hausse de la part des ventes sous promotion. Seules les PME, qui représentent une part infime du marché, ont échappé au marasme, avec des volumes en hausse de 34,6 % .

V. PME et grandes marques perdantes

D’un point de vue général, la tendance des marchés en volume a été moins bonne en 2019 qu’en 2018. Cela a touché principalement les PME, contrastant avec leur dynamisme des années précédentes (mais la tendance avait commencé à s’infléchir avant Égalim pour les PME : au deuxième semestre 2018 elles ne représentaient que 28 % de la croissance des PGC, au lieu de 51 % au premier semestre). Cela a touché aussi les grandes marques. PME et grandes marques se sont repliées de respectivement 6 et 2 % . Seules les MDD ont eu une croissance positive, de 3 %. L’enjeu de l’étude a été de comprendre pourquoi.

L’analyse transversale des catégories a permis de hiérarchiser les leviers selon leur effet sur la consommation : prix (90 % des catégories affectées négativement), assortiment (70 % ), puis promotions (40 %).

L’analyse transversale des catégories a permis de hiérarchiser les leviers selon leur effet sur la consommation : prix (90 % des catégories affectées négativement), assortiment (70 % ), puis promotions (40 %).

Entre 2018 et 2019 les catégories alimentaires ont connu globalement une inflation de 1,26 %, les catégories DPH une déflation de 1 % . IRI, au vu de douze catégories alimentaires, fait état de mouvements de prix ayant eu un effet sur les volumes plus fort que les évolutions en promotion.

La majoration du SRP de 10 %, au profit du distributeur, a eu un effet négatif sur les quantités vendues pour des marques nationales, qui ont reculé de 1,2 % (mais de 0,2 % en valeur). Leur sensibilité au prix s’est ravivée. Cette inflation n’a pas été compensée par une baisse des prix des MDD, elles-mêmes connaissant une inflation voisine de 500 millions d’euros. Les MDD n’en ont pas moins réussi à s’octroyer des parts de marché au détriment des marques, dont les pertes s’expliquent par l’assortiment, mais aussi par leur sensibilité au prix : passé un seuil, les consommateurs s’orientent vers d’autres marques ou se détournent du marché.

Le plafonnement par la loi de la part du chiffre d’affaires sous promotion à 25 % n’a pas eu d’incidence sensible sur le volume des investissements promotionnels, car avant la loi la majorité des industriels n’étaient pas proches de cette valeur. Il y a donc eu une augmentation post-Égalim des volumes en promotion. Dans l’alimentaire, la baisse du taux de générosité (de 29 à 24 % en moyenne entre 2018 et 2019) a eu pour effet une part du chiffre d’affaires sous promotion en repli de 0,9 point, à 24,4 % , avec des hausses et des baisses selon les catégories. Mais pas d’impact négatif sur le niveau de la consommation.

Les produits d’entretien et d’hygiène, non visés par la loi Égalim, ont quant à eux poursuivi leur déflation, tout en connaissant une envolée des promotions. Si la loi a réduit les promotions dans l’alimentaire, elle a intensifié la guerre sur ce levier dans le DPH. Les taux de générosité, déjà bien plus élevés qu’en alimentaire avant la loi, y ont encore augmenté : 43,2 % de rabais moyen dans l’entretien, au lieu de 41,3 % en 2018 ; 37,7% au lieu de 36,2 % en hygiène-beauté. Pour autant, les promotions ont été sans effet sur les volumes, qui ont connu leur plus fort déclin en dix ans. La déflation est ininterrompue en DPH depuis 2013, le déclin des volumes depuis 2015 : il est largement imputable à des facteurs externes comme l’essor de nouveaux circuits, l’évolution des habitudes domestiques ou les préoccupations environnementales, sur lesquels prix et promotion sont globalement sans effet.

Un facteur majeur qui a affecté les marchés a été l’assortiment, sans rapport avec l’évolution législative. Les distributeurs ont souvent resserré leur assortiment en points de vente ou ralenti le rythme d’expansion des nouvelles références, ce qui explique pour beaucoup les pertes des PME, qui y sont très sensibles. Un rétrécissement du nombre additionnel de produits proposés par les grandes marques et de leur impact additionnel en chiffre d’affaires a été constaté. Même s’il n’est pas possible de l’affirmer pour toutes les catégories, c’est bien l’assortiment qui stimule la croissance, plus que le levier promotionnel. Cette tendance était amorcée avant Égalim et son encadrement des promotions. Reste que le ralentissement de la croissance de l’offre observée en 2019 est globalement une tendance de fond : l’augmentation du nombre de références par rapport à l’année précédente est de moins en moins importante : + 0,7 % en 2019 au lieu de 3,5 % en 2014 ; et en octobre 2020, la tendance était négative. En 2019, beaucoup de PME ont bénéficié de la croissance des MDD, puisqu’elles en produisent près des trois quarts [2] ; d’autres ont subi de plein fouet les rétractions d’assortiment.