Reprise de l’inflation par les MDD

02/02/2023

Considérée sur un mois, l’inflation des prix [1] dans un périmètre tous PGC a connu un petit regain de hausse en janvier, à 0,57 % (0,38 % en décembre), selon la note de conjoncture d’IRI (portant sur une « période 1 » du 26 décembre au 25 janvier [2]). Elle a cependant été nulle en drive (0,04 % ), et moindre, voisine de 0,4 % , dans les supermarchés et hypermarchés, où les prix ont baissé aux rayons DPH et bazar, tandis qu’elle a grimpé à 1,60 % dans les réseaux de proximité.

Toujours sur un mois, l’écart d’inflation entre les marques – dont les sous-jacents tarifaires ne sont pas appelés à bouger avant l’issue des négociations commerciales annuelles en cours – et les marques de distributeurs s’est subitement creusé : les marques, ont connu une moindre inflation, 0,20 , qu’en décembre (elle était de 0,27 % ), tandis que celle des MDD triplait presque (de 0,56 à 1,38 % et 1,77 % pour les MDD premiers prix) Dans le périmètre des filières “Égalim” visé par les lois de 2018 et 2021, la hausse des prix tous circuits a été de 0,34 % pour les marques (0,22 % en décembre) et de 0,44 % pour les MDD (0,44 % en décembre).

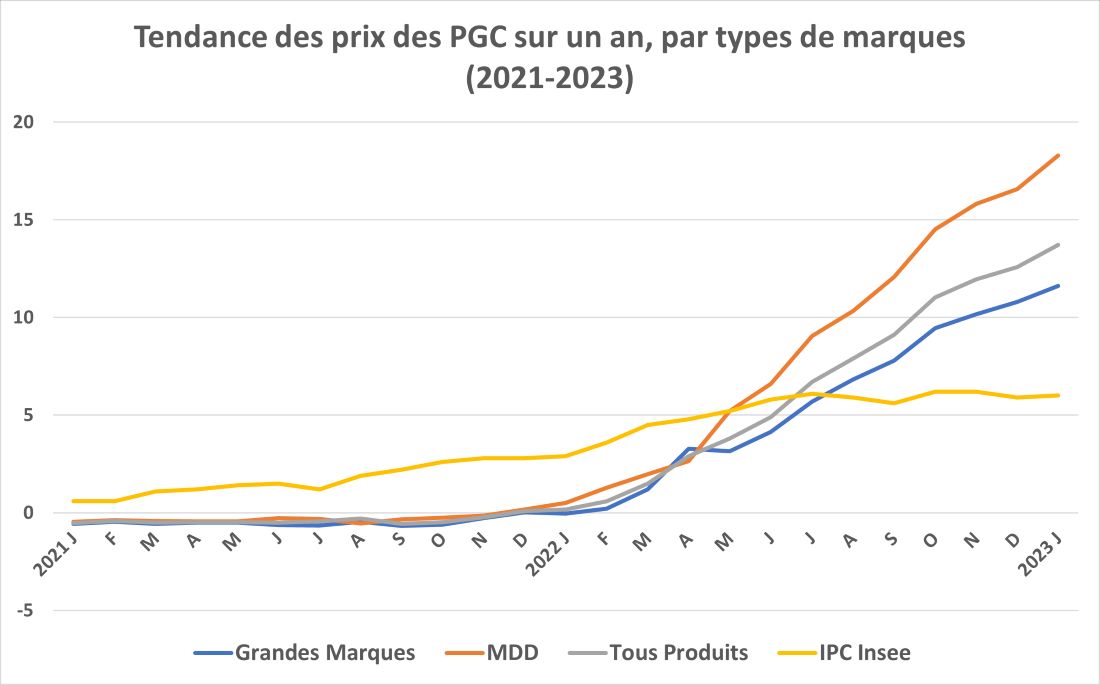

Sur un an, les prix des PGC ont atteint selon IRI 13,73 % , au lieu de 12,59 % en décembre. L’indice général des prix sur un an évalué par Insee s’affiche dans le même temps en hausse de 6 % , un dixième de point de plus qu’en décembre, tandis que dans le périmètre « alimentation » de l’Insee, l’indice est reparti à la hausse à 13,2 % , 1,1 point de plus qu’en décembre, l’écart s’accentuant donc entre l’indice général et le périmètre « grande conso » à dominante alimentaire – lequel est en janvier très voisin de l’indice PGC IRI. Pour autant, l’alimentation représente moins d’un tiers de l’inflation totale en France.

Toujours plus compliqué pour les marques de DPH

La hausse de prix des PGC sur un an touche davantage hypermarchés (13,87 % ) que les supermarchés (13,35 % ), la proximité –(14,29 % ) et le drive (14,59 % ) sur un an. Elle est moins le fait des marques, 11,62 % toutes catégories confondues, que des MDD (18,30 %).

Elle affecte différemment les catégories, avec des produits en papier dont les prix de la demande, entre + 25 et + 32 % , reflètent la hausse vertigineuse des coûts, suivies de produits alimentaires, dont l’ensemble « frais poids fixe » (crémerie, frais non laitier, surgelés, glaces), à 16,91 % , à l’opposé des liquides à 8,27 % . Dans les catégories alimentaires du périmètre « Égalim », le surcroît d’inflation des MDD par rapport aux marques dépasse six points : 18,29 % sur un an pour les MDD et de 12,20 % pour les marques.

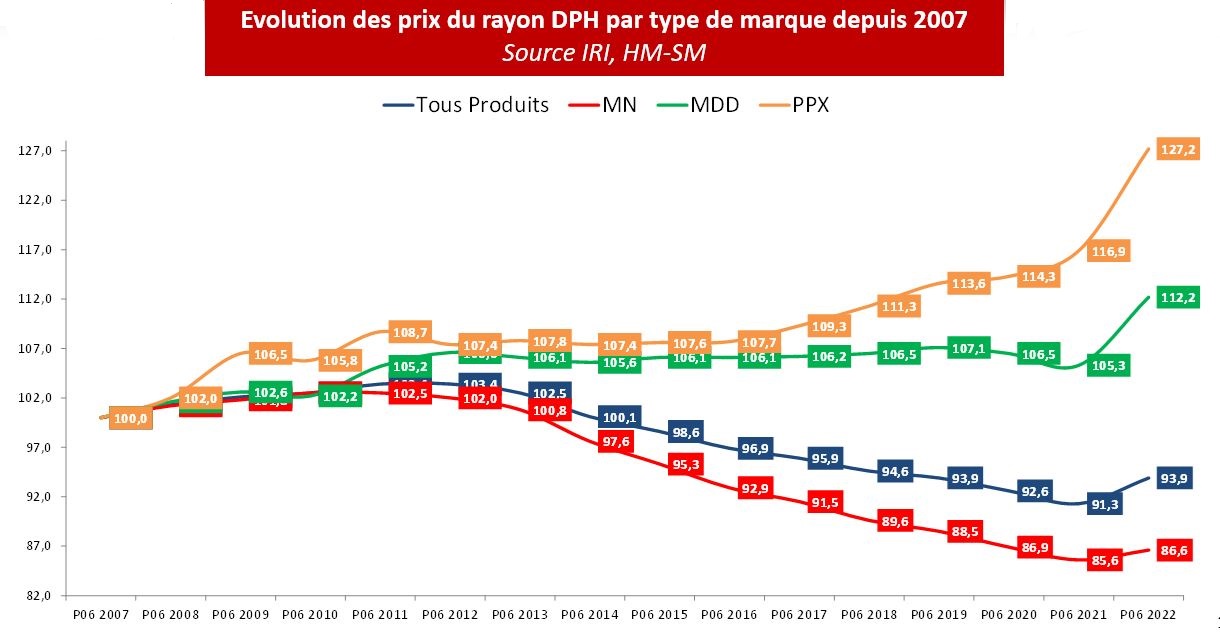

Dans le DPH, les produits MDD répercutent la hausse de leurs coûts dans des proportions largement supérieures à ce qui est accessible aux produits de marques concurrents : leur inflation sur un an a ainsi atteint en janvier 23,12 % en hygiène-beauté au lieu de 10,11 % pour les marques, et 15,75 % dans l’entretien, au lieu de 6,11 %. Si l’écart d’inflation entre marques et MDD se tasse légèrement en hygiène-beauté, il se creuse dans l’entretien.

Dans le DPH, les produits MDD répercutent la hausse de leurs coûts dans des proportions largement supérieures à ce qui est accessible aux produits de marques concurrents : leur inflation sur un an a ainsi atteint en janvier 23,12 % en hygiène-beauté au lieu de 10,11 % pour les marques, et 15,75 % dans l’entretien, au lieu de 6,11 %. Si l’écart d’inflation entre marques et MDD se tasse légèrement en hygiène-beauté, il se creuse dans l’entretien.

Le traitement commercial des marques du DPH se laisse deviner sous les indices de la demande : ces produits du quotidien qui ne bénéficient pas du cadre réglementaire Égalim (SRP majoré et encadrement promotionnel) sont plus exposés que les autres en période d’inflation aux effets de la bataille pour « l’image prix » des enseignes, au risque que leur dévalorisation récurrente finisse par miner la rentabilité des filières industrielles françaises concernées et leurs 170 000 emplois directs.

L’écart de prix moyens comparés entre enseignes (marques nationales seules en HM-SM sur un an glissant) se stabilise en janvier tout en marquant un nouveau record, à 27,2 points, cinq points et demi de plus en un an. Un phénomène qui rappelle que ce sont bien les enseignes qui, selon leur marketing propre, fixent les prix (même si ces écarts, s’agissant d’un indice de prix de la demande, peuvent résulter pour une part d’arbitrages des consommateurs différents d’une enseigne à l’autre).