Effet négos en mars

31/03/2023

Considérée sur un mois, la hausse des prix [1] dans un périmètre tous PGC a été en mars la plus forte depuis des années, à 1,8 % (0,8 % en février), selon la note de conjoncture de Circana ex-IRI (portant sur une « période 3 » couvrant fin février et début mars [2]). Elle a été de 1,8 % en hypermarchés, inférieure d’un dixième en supermarchés (-1,7 % ) et supérieure en proximité (2,4 % ) et en drive (2,2 % ).

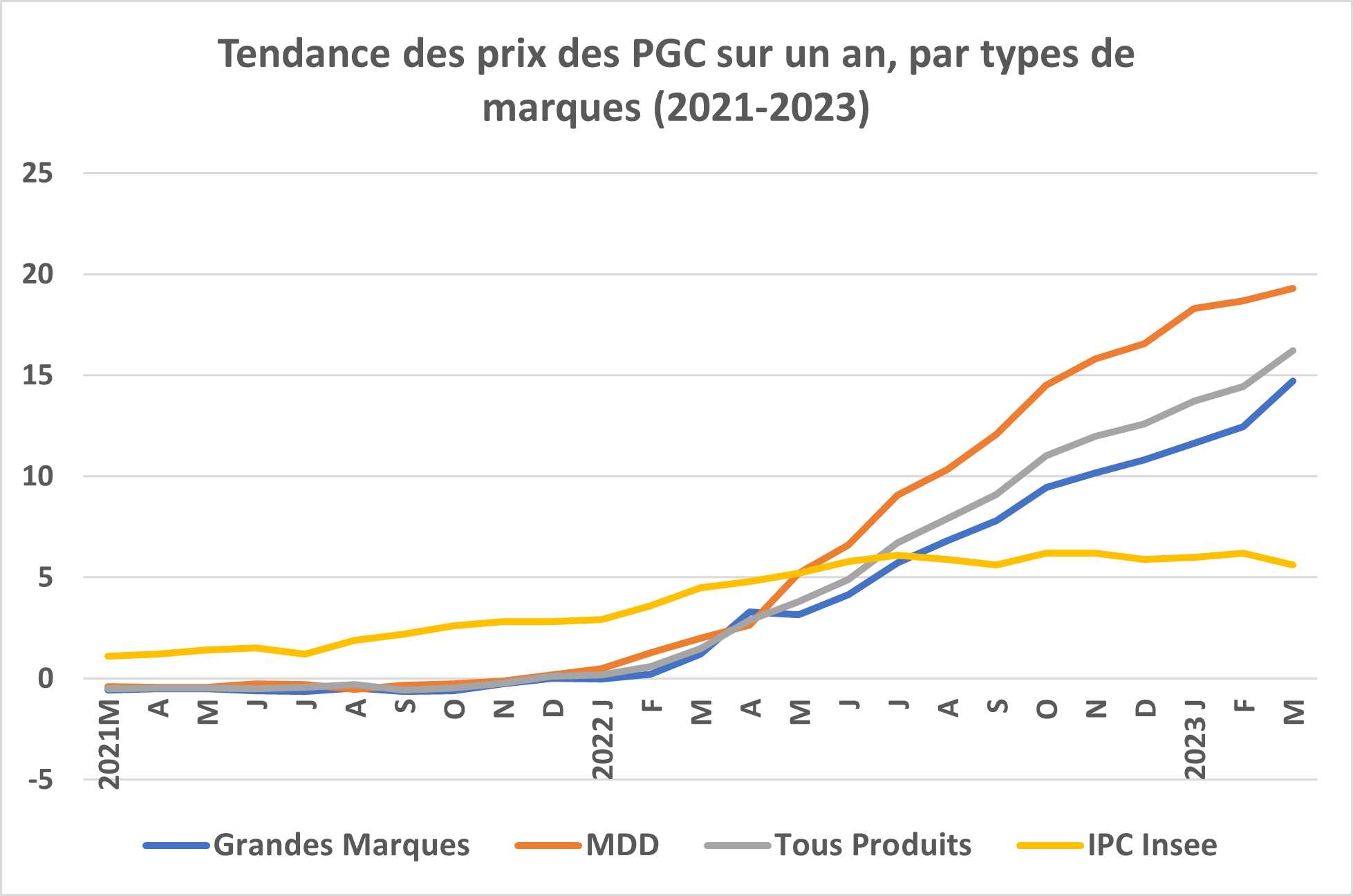

Le fait le plus notable sur un mois est que pour la première fois depuis de longues années l’écart d’inflation entre les marques et les marques de distributeurs s’est inversé : la hausse est de 2,1 % pour les marques (0,72 % en février) et 2,5 % pour celles du périmètre Égalim, au lieu de 1,2 % pour les MDD (0,87 % en février) et 0,8 % pour les premiers prix.

Sur un an, le surcroît d’inflation des MDD par rapport aux marques reste important, à 4,6 points, mais il avoisinait 7 points en janvier.

Les prix des PGC étaient ainsi en hausse de 16,2 % , au lieu de 14,45 % en février, tandis que l’indice général des prix sur un an évalué par l’Insee s’affiche en hausse de 5,6 % , cinq dixièmes de point de moins qu’en février (mais 15,9 % dans le périmètre Insee « alimentation »).

Cette hausse de prix des PGC sur un an a été plus accentuée sur les sites de vente en ligne (16,8 % ), du fait surtout des MDD : en drive, à + 20,5 % , elles sont toujours plus nettement inflationnistes que les marques (14,6 % ),

La hausse des prix de la demande sur un an affecte différemment les catégories, avec des produits alimentaire « frais poids fixe » (crémerie, frais non laitier, surgelés, glaces) à 19,1 % , à l’opposé des liquides à 10,6 % .

Marketings d’enseignes

Dans le DPH, les produits MDD répercutent toujours la hausse de leurs coûts dans des proportions largement supérieures à ce qui est accessible aux produits de marques : leur inflation sur un an a ainsi atteint en mars 21,1 % en hygiène-beauté au lieu de 10,1 % pour les marques, et 14,2 % dans l’entretien, au lieu de 6,8 %. Le traitement commercial des marques du DPH se laisse deviner sous les indices de la demande : ces produits du quotidien qui ne bénéficient pas de l’ encadrement promotionnel Égalim (il vient d’être adopté avec la loi Descrozaille mais n’entrera en vigueur qu’en mars 2024) sont plus exposés que les autres en période d’inflation aux effets de la bataille pour « l’image prix » des enseignes.

L’écart de prix moyens comparés entre enseignes (marques nationales seules en HM-SM sur un an glissant) se creuse encore en mars, de 30,3 à 31,9 points, neuf de plus en un an, vingt de plus en dix ans ! L’accentuation de cet écart de prix moyens rappelle que ce sont les enseignes qui, selon leur marketing propre, fixent les prix, même si ces écarts, s’agissant d’un indice de la demande, peuvent résulter pour une part d’arbitrages des consommateurs différents d’une enseigne à l’autre.

Pour les consommateurs, en France où le parc commercial est dense, voire saturé dans certaines zones de chalandise, l’accentuation de l’écart de prix entre enseignes signifie qu’ils se voient proposer une plus grande amplitude de choix et d’arbitrage entre offres de mêmes catégories, pour sélectionner le meilleur rapport qualité-prix. La guerre des prix n’a pas disparu, mais l’inflation accentue les contrastes.