Prix soutenus par l’importation et la fiscalité

18/09/2025

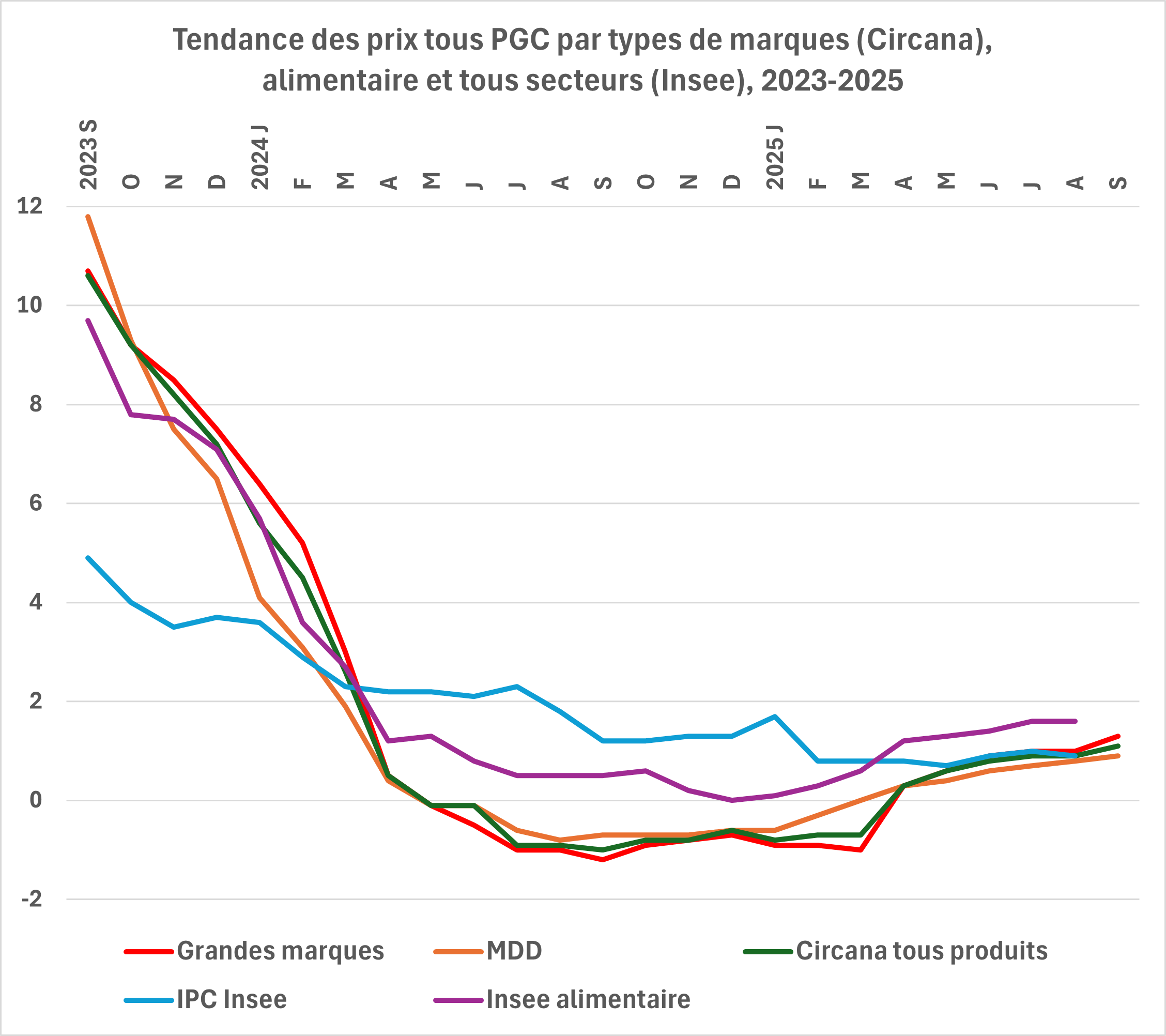

Considérée sur un mois, la tendance des prix dans un périmètre tous PGC a été nettement négative en septembre, de 04 % (– 0,3 % dans l’alimentaire, – 1,3 % dans le DPH), selon la note de conjoncture de Circana portant sur les prix de la demande¹ d’une « période 10 » commençant fin août², après deux mois estivaux de stabilité.La baisse a été de 0,5 % en hypermarchés et supermarchés par rapport à août, et de – 0,2 % en drive. Seule la proximité a prolongé la stabilité des prix de la demande. Globalement, cette tendance à court terme a été surtout le fait des marques, dont les prix ont baissé de 0,5 % , tandis que ceux des MDD ne reculaient que de 0,2%. Le repli a été assez homogène dans l’ensemble alimentaire, ainsi que dans l’ensemble DPH.

Considérés à un an d’intervalle, les prix des PGC de la demande sont en revanche en hausse, de 1,1 % par rapport à septembre 2024 : 1,3 % pour les marques nationales, 0,9 % pour les MDD mais une baisse de 0,2 % pour les MDD premiers prix. La tendance est nettement plus forte en proximité, + 1,8 % qu’en hypermarchés, + 0,8 % , en drive, + 1,1 % , et qu’en supermarchés, + 1,2 % . Elle est toujours contrastée entre l’alimentaire, à + 1,6 % , et le DPH, à – 1,8, %. La hausse des prix de la demande sur un an mesurée par Circana est le fait de deux grandes catégories, l’épicerie sucrée (+ 6,3 % , reflet des hausses de matières premières importées comme le café et le cacao) et les BRSA (4,3 % ), où se fait sentir la répercussion de la forte augmentation de la taxe soda votée par le Parlement dans le cadre de la loi de financement de la Sécurité sociale.

L’écart de prix moyens comparés entre enseignes (pour les marques nationales seules en hyper et supermarchés sur un an glissant) a peu varié depuis avril et s’établissait en septembre 15,8 points.

ILec – F.E.