Toujours sous le 1 % l’an

10/07/2025

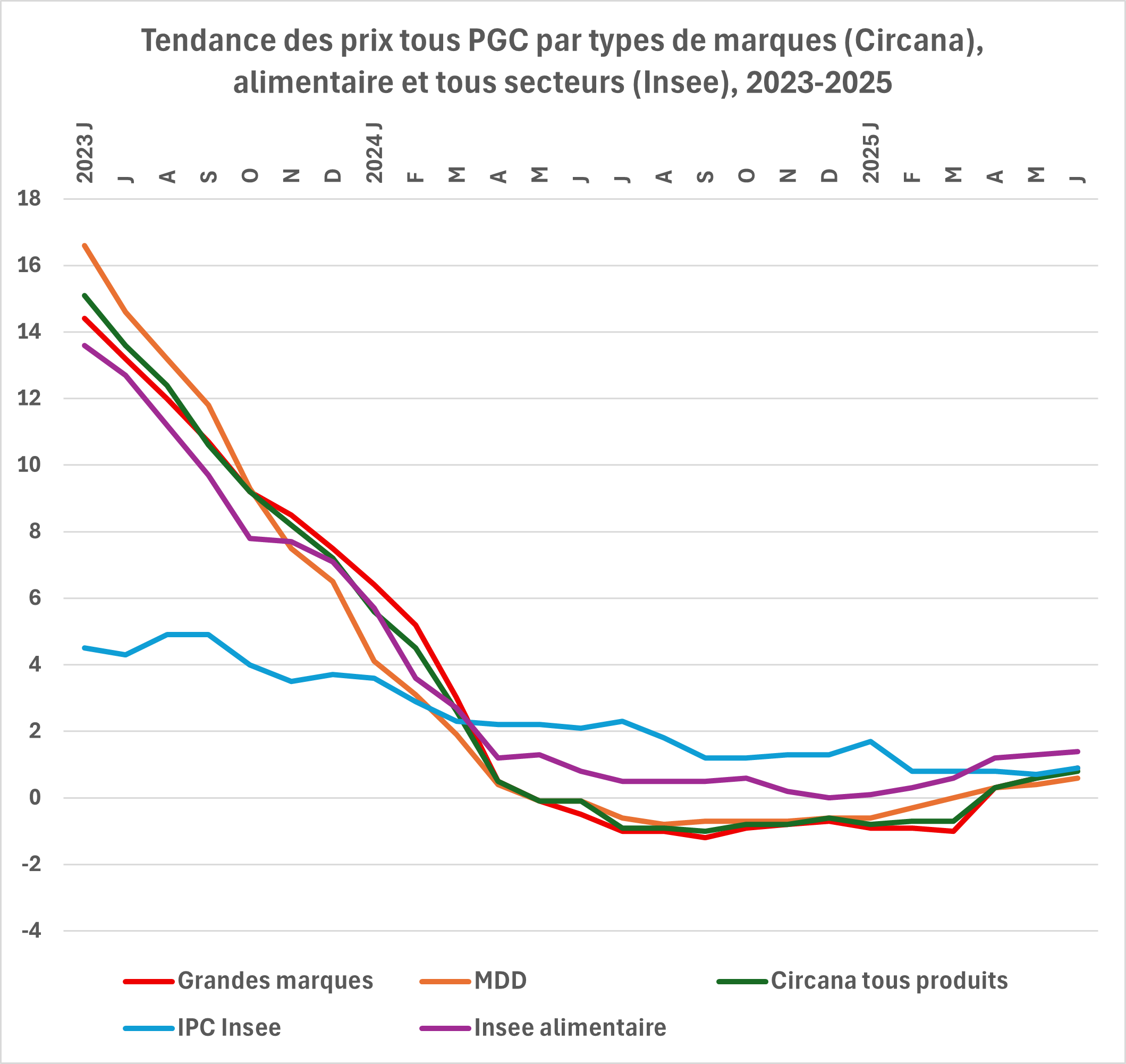

Considérée sur un mois, la tendance des prix dans un périmètre tous PGC a été légèrement négative en juin (– 0,1 % dans l’alimentaire, – 0,3 % dans le DPH), selon la note de conjoncture de Circana portant sur les prix de la demande1 d’une « période 7 » commençant fin mai2.

Depuis la hausse d’avril reflétant les tarifs 2025, les prix sont revenus à leur tendance de court terme (qui avait été à la baisse jusqu’à mars depuis septembre 2023). La baisse a été de 0,2 % en hypermarchés et supermarchés par rapport à mai, et de 0,1 % en drive. Seule la proximité a vu les prix de la demande augmenter, illustration du dynamisme de ce circuit dans la valorisation des marchés. Globalement, cette tendance à court terme a été le fait des marques, dont les prix ont baissé de 0,2 % , tandis que ceux des MDD augmentaient de 0,1 % . C’est dans l’entretien et les boissons alcoolisées que le tassement des prix a été le plus sensible.

Considérés à un an d’intervalle, les prix des PGC de la demande sont en revanche en hausse, de 0,8 % par rapport à juin 2024 : 0,9 % pour les marques nationales, 0,6 % pour les MDD et 0,5 % pour les MDD premiers prix. L’écart de tendance s’est creusé entre hypermarchés, où les prix n’étaient en hausse que de 0,1 % , et les supermarchés, où ils se sont enchéris de 1 % , et plus encore la proximité, + 1,8 % , tandis qu’ils enregistraient un + 0,6 % en drives. La tendance sur un est toujours contrastée en juin entre l’alimentaire, à + 1,1 % , et le DPH, à – 2 %. La hausse des prix de la demande sur un an mesurée par Circana est le fait de deux grandes catégories, l’épicerie sucrée (+ 6,5 % , reflet des hausses de matières premières importées comme le café et la cacao) et les BRSA (4,5 % ).

L’écart de prix moyens comparés entre enseignes (pour les marques nationales seules en hyper et supermarchés sur un an glissant) s’est stabilisé en juin, depuis sa forte baisse de mars-avril, et s’établit à 16,1 points au lieu de 15,9 en mai.

Dans des périmètres différents de celui de Circana, l’Insee estime pour juin à 1,4 % sur un an la hausse des prix de l’alimentation, au lieu de 1,3 % en mai, tandis que son indice d’inflation tous secteurs IPC est en hausse de 0,2 point à 0,9 % . L’évolution des prix ainsi mesurée (indices IPC et IPCH), quoique donnant une inflation supérieure à celle du périmètre des panels, est en France sensiblement inférieure à celle constatée dans l’ensemble de l’UE ou de la zone euro. Son indice IPCH pour l’ensemble « aliments et boissons non alcoolisées » était en mai de 135 sur une base 100 en 2015, au même niveau que l’Italie, mais seize points au-dessous de l’Allemagne, dix au-dessous de l’Espagne, six au-dessous de la zone euro et treize au-dessous de l’UE 27. Au temps pour le mythe des « prix-plus-chers-en-France ».