Effet tarifaire en avril

29/04/2025

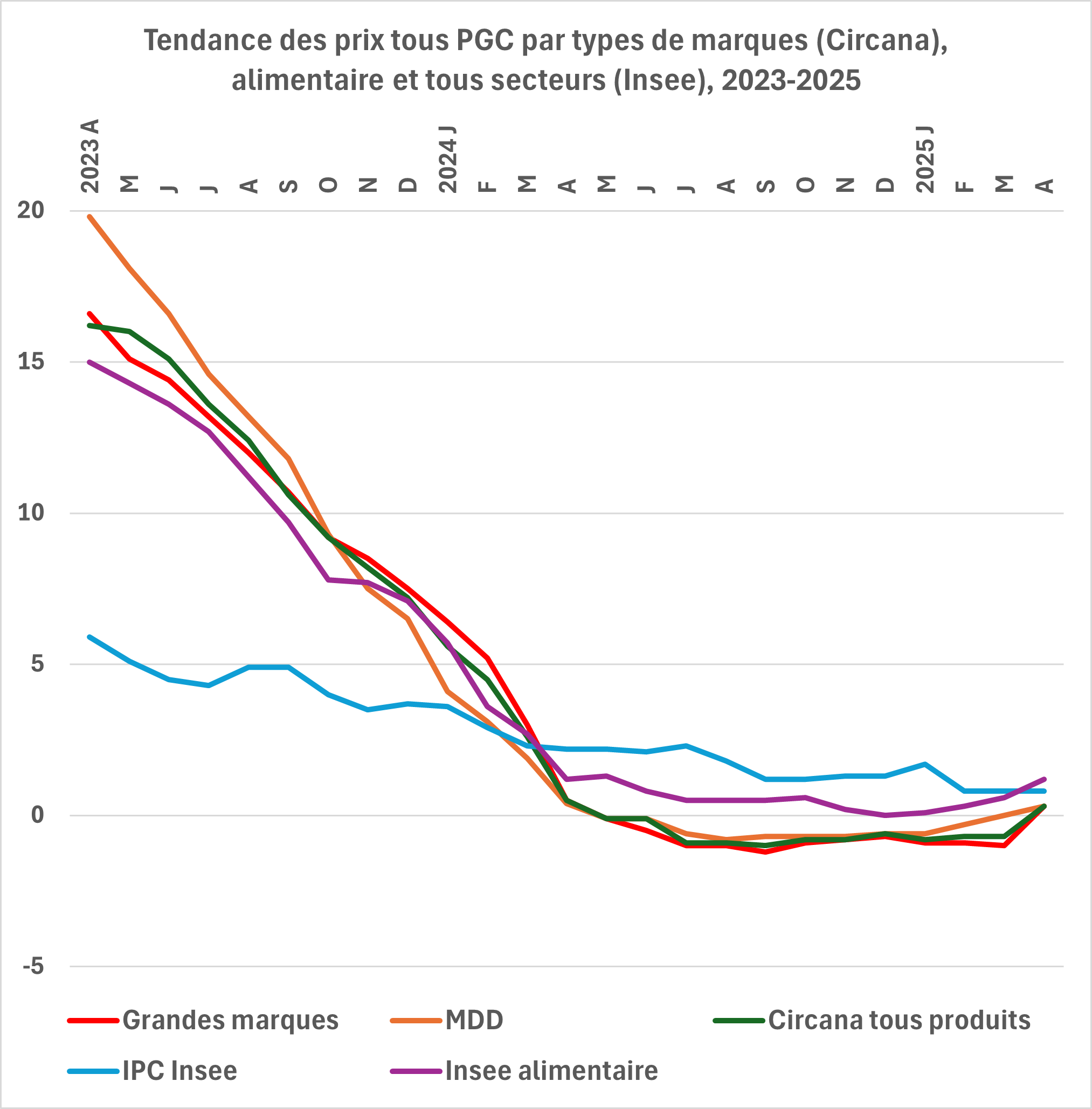

Considérée sur un mois, la tendance des prix dans un périmètre tous PGC a été en avril une hausse de 0,9 % (1 % dans l’alimentaire, 0,3 % dans le DPH), selon la note de conjoncture de Circana portant sur les prix de la demande¹ d’une « période 5 » commençant fin mars².

Cette tendance a concerné un peu plus les supermarchés et la proximité (+ 1,1 % ) que les drives (0,9 % ) ou les hypers (0,5 % ). Elle a été de 1,1 % pour les marques et de 0,3 % pour les MDD, et nettement plus forte dans l’épicerie sucrée, avec + 3,5 % pour les marques et 1,2 % pour les MDD, devant les eaux et boissons sans alcool (+ 2,6 et + 2,2 % respectivement). En revanche elle plafonnait à 0,1 % dans l’entretien, l’épicerie salée ou le frais non laitier, et une catégorie restait déflationniste sur un mois : les champagnes et spiritueux.

Les prix de la demande se sont ainsi ressentis des nouveaux prix de cession achevées (en principe) le 1er mars entre industriels et enseignes, dont l’encodage dans les PVC en rayons (qui n’en est pas un effet mécanique et proportionné produit par produit) advient toujours avec plusieurs semaines de décalage. Et à ce stade de façon amortie, puisque la hausse moyenne des prix de cession annoncée par l’Observatoire des négociations commerciales régi par la Médiation des relations agricoles est de 1,5 % dans l’alimentaire (cf. le communiqué de l’Ilec sur le sujet).

Considérés à un an d’intervalle, les prix des PGC ont enregistré leur première hausse depuis celle d’avril 2024, à 0,3 % sans aucun écart entre marques nationales et MDD. Et par circuits : + 1,3 % en proximité (circuit qui était légèrement inflationniste au mois le mois depuis novembre), et + 0,5 % en supermarchés, tandis que la baisse de prix sur un an n’était plus que de 0,1 % en drives et 0,2 % en hypermarchés. La tendance sur un an était en avril la plus contrastée entre l’alimentaire, à + 0,6 % , et le DPH, à – 1,6 %. La hausse des prix de la demande sur un an mesurée par Circana est le fait de deux grandes catégories, l’épicerie sucrée (+ 4,8 % , avec côté café et produits à base de chocolat des hausses à deux chiffres reflétant la tendances des cours de matières premières) et les BRSA (3,7 % ) ; toutes les autres sont encore en déflation.

Dans des périmètres différents de celui de Circana, l’Insee estime pour avril à 1,2 % sur un an la hausse des prix de l’alimentation, au lieu de 0,6 % en mars, tandis que son indice d’inflation tous secteurs IPC est stable à 0,8 % . La différence des périmètres n’interdit pas de remarquer les différences dans leur évolution, après avoir été sensiblement au même niveau en 2022, envol de la crise inflationniste : le périmètre GMS Circana a été plus inflationniste que le périmètre Insee alimentaire de mars 2023 à mars 2024, puis déflationniste de mai 2024 à mars 2025, alors que le périmètre Insee ne l’a jamais été, dans cette période de désinflation.

L’écart de prix moyens comparés entre enseignes par Circana (pour les marques nationales seules en hyper et supermarchés sur un an glissant) s’est encore resserré en avril après sa forte baisse de mars, et s’établit à 15,4 points.