Poursuite des tendances pour les prix de la demande

24/10/2025

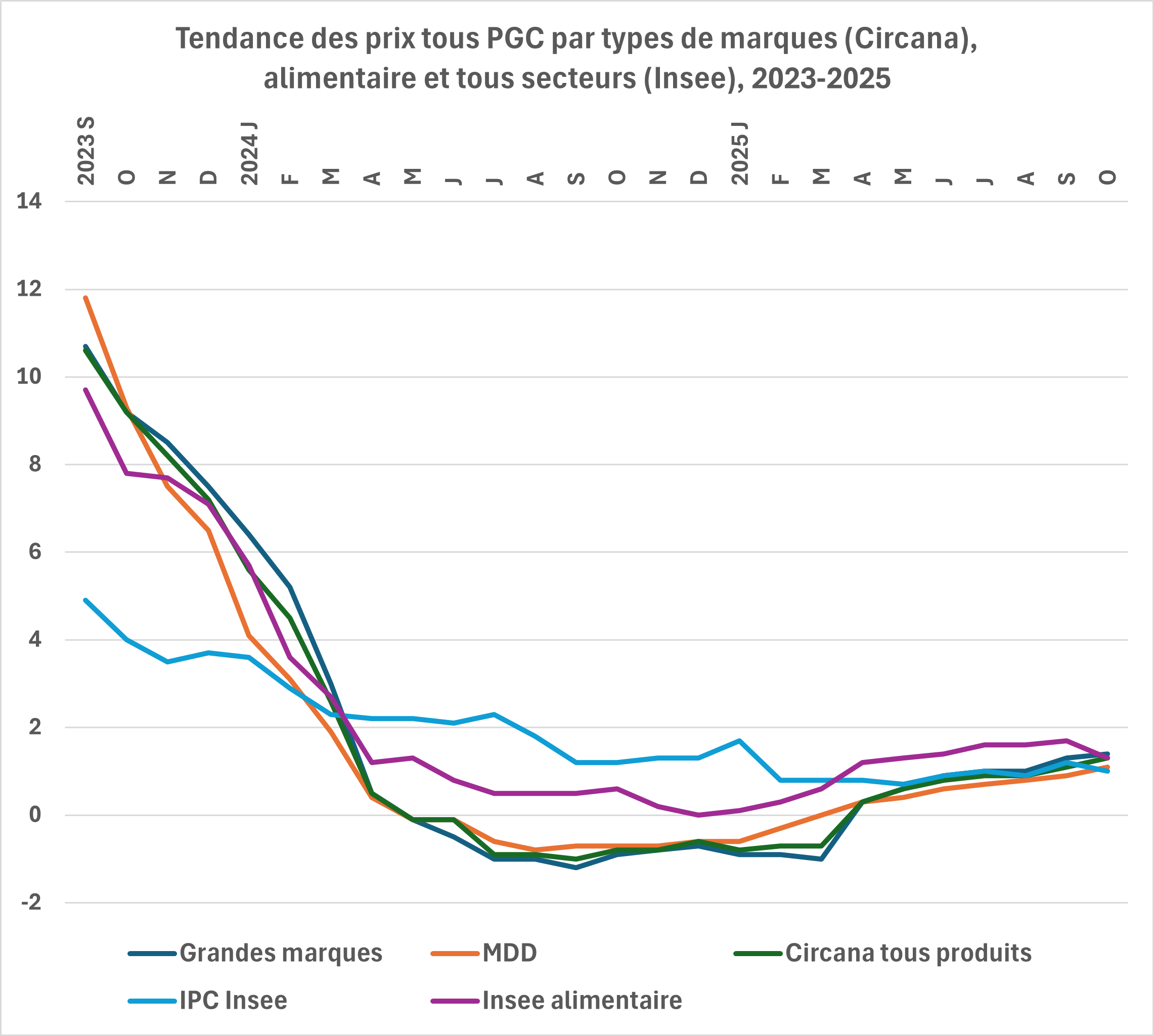

Considérée sur un mois, la tendance des prix dans un périmètre tous PGC a été encore négative en octobre, de 0,2 % (– 0,2 % dans l’alimentaire, – 0,4 % dans le DPH), selon la note de conjoncture de Circana portant sur les prix de la demande1 d’une « période 11 » commençant fin septembre2.

La baisse a été de 0,2 % en hypermarchés et en drives, de 0,3 % supermarchés par rapport à septembre, tandis que les prix étaient stables en proximité. Globalement, cette tendance à court terme a été surtout le fait des marques, dont les prix ont baissé de 0,3 % , tandis que ceux des MDD étaient stables. La tendance a été assez homogène dans l’ensemble alimentaire, ainsi que dans l’ensemble DPH.

Considérés à un an d’intervalle, les prix des PGC de la demande sont en revanche en hausse, pour le septième mois d’affilée, et de 1,3 % par rapport à octobre 2024. La tendance ayant été déflationniste jusqu’en mars 2025, cette tendance à une hausse des prix plus forte de mois en mois sur un an devrait se poursuivre quelques mois.

Elle est toutefois à mettre en rapport avec la tendance des prix de l’offre relevée par Nielsen, qui était encore en septembre négative de 0,3 % pour l’ensemble PGC, et même de 0,8 % pour les plus grandes marques, seules les MDD n’étant pas en déflation. L’écart de tendance entre prix de l’offre et prix de la demande laisse deviner une certaine valorisation des arbitrages ou montée en gamme.

En octobre l’évolution des prix de la demande a été de 1,4 % pour les marques nationales, 1,1 % pour les MDD mais en baisse de 0,4 % pour les MDD premiers prix. La tendance est nettement plus forte en proximité, + 2,3 % qu’en hypermarchés, + 0,9 % , en drive, + 1,2 % , et qu’en supermarchés, + 1,3 % . Elle est toujours contrastée entre l’alimentaire, à + 1,7 % , et le DPH, à – 1,7, %. La hausse des prix de la demande sur un an mesurée par Circana est le fait de deux grandes catégories, l’épicerie sucrée (+ 6,2 % , reflet des hausses de matières premières importées comme le café et le cacao) et les BRSA (4,2 % ), où se fait sentir la répercussion de la forte augmentation de la taxe soda votée par le Parlement dans le cadre de la loi de financement de la Sécurité sociale. En dehors du DPH, les prix baissent sur un an dans l’épicerie salée, les bières et cidres et le frais non laitier, essentiellement du fait des marques nationales.

L’écart de prix moyens comparés entre enseignes (pour les marques nationales seules en hyper et supermarchés sur un an glissant) a peu varié depuis avril et s’établissait en octobre 16,7 points.

Dans des périmètres différents de celui de Circana, l’Insee estime pour octobre à 1,3 % sur un an la hausse des prix de l’alimentation, au lieu de 1,7 % en septembre, tandis que son indice d’inflation tous secteurs IPC est en hausse de 1 % .