Offre PGC-FLS* : la fin de l’abondance ?

26/10/2022

C’est un euphémisme de dire que la situation actuelle est complexe pour les acteurs de la grande consommation : baisse des volumes après deux années de Covid 19, retour de l’inflation à des niveaux presque inédits et explosion des coûts associés, fragmentation de la consommation entre les canaux de distribution (croissance des commerces traditionnels mais également des déstockeurs) et succession de « perturbations » violentes et difficilement maîtrisables (excès climatiques, problèmes de recrutement, d’approvisionnement en matières premières, en emballages…).

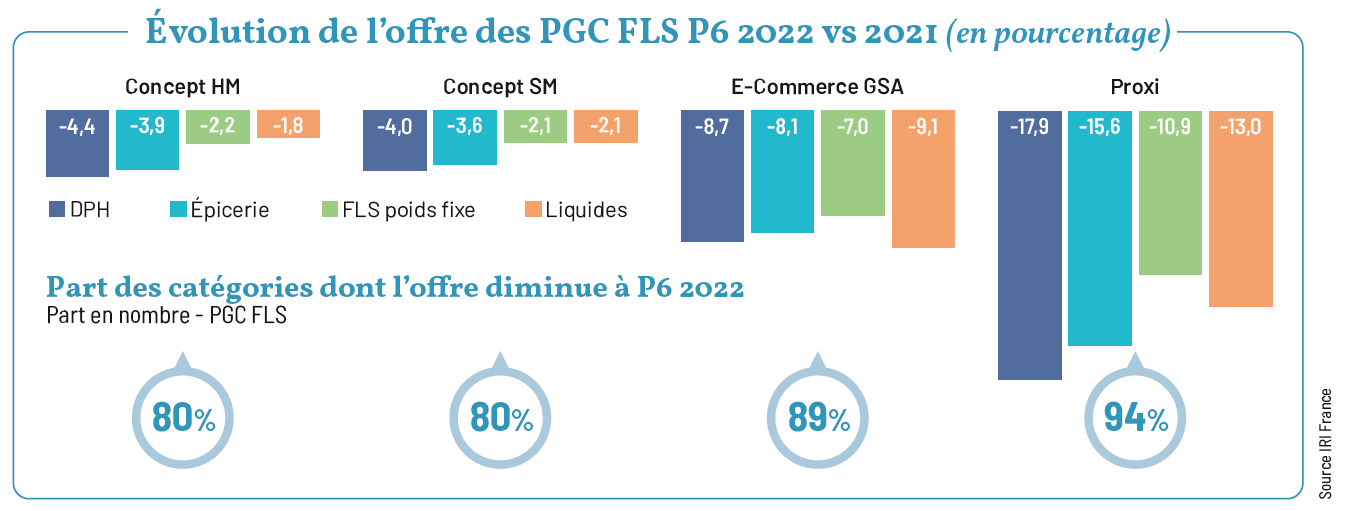

Maîtriser les coûts pour tenir la rentabilité est donc au centre des préoccupations de tous et la réduction de la taille des assortiments est une des voies prises (souvent initiée par la distribution) pour atteindre cet objectif.

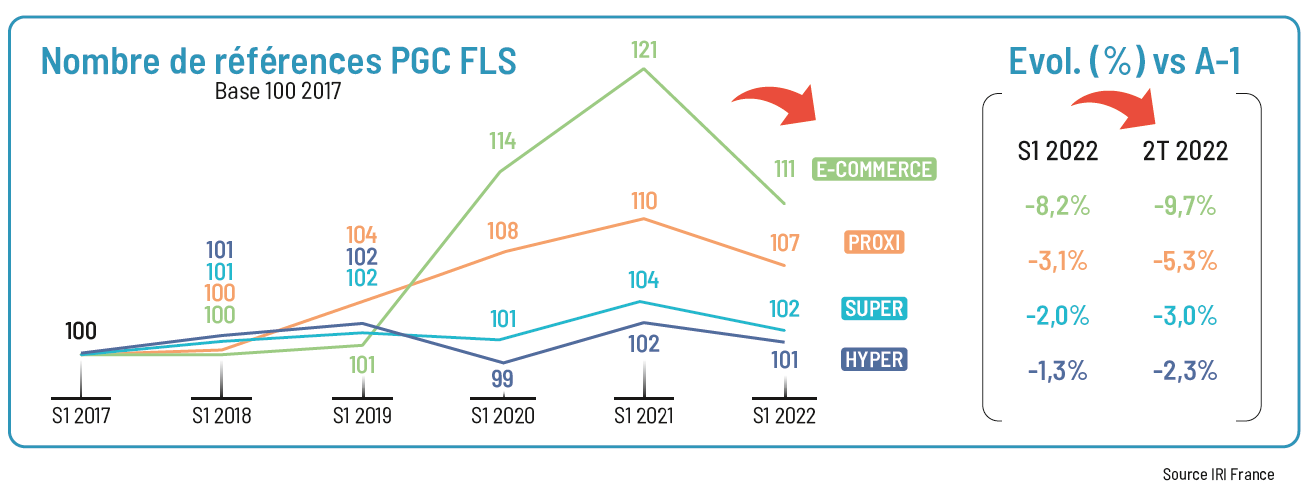

De fait, la gestion d’une offre plus courte est gage d’économies à de nombreux niveaux : production, logistique, matières premières, emballages, stocks, réduction des pertes.  Cette réduction des assortiments, même si les niveaux de départ ne sont pas homogènes, est très transversale et s’accentue au fil des mois, allant au-delà des problèmes de ruptures que connaissent certaines catégories. Aussi ces contractions questionnent, tant la progression des ventes des produits de grande consommation a été de tout temps liée à celle de l’offre, le slogan culte de la marque de déodorants Axe, « Plus t’en mets, plus t’en as », pouvant s’appliquer à l’ensemble des PGC-FLS.

Cette réduction des assortiments, même si les niveaux de départ ne sont pas homogènes, est très transversale et s’accentue au fil des mois, allant au-delà des problèmes de ruptures que connaissent certaines catégories. Aussi ces contractions questionnent, tant la progression des ventes des produits de grande consommation a été de tout temps liée à celle de l’offre, le slogan culte de la marque de déodorants Axe, « Plus t’en mets, plus t’en as », pouvant s’appliquer à l’ensemble des PGC-FLS.

Un écrémage qui peut être gagnant

Nos analyses catégorielles des rotations montrent aujourdh’ui systématiquement que le ménage sur les étagères est nécessaire. Il y a dans toutes les catégories de PGC-FLS des références qui tournent très peu, prenant des facings à des références plus performantes et à de potentielles innovations dont l’incrémentalité pourrait être bien supérieure pour la catégorie et les marques.

La nécessité de retravailler l’offre dans les rayons en se séparant des références les moins performantes étant justifiée, quel impact sur les ventes cela va-t-il avoir ? Chiffre d’affaires et marge sont-ils, sur ce sujet de l’assortiment, forcément opposés ?

La réponse est non. Nos études d’optimisation d’assortiments dans les catégories des PGC-FLS démontrent qu’une sélection pertinente des références à proposer en rayon, sans extension, voire avec une réduction de l’offre globale, peut se traduire par une croissance des ventes. Pas de fatalisme donc. Mais faire mieux sans forcément faire plus, voire avec moins, implique de travailler les compositions d’assortiments de façon très pointue et spécifique, donc un peu différemment de ce qui a été fait jusqu’alors.

Ce mouvement de baisse des assortiments est aussi (et peut-être surtout) l’opportunité pour tous les acteurs de s’assurer que l’offre proposée répond aux besoins des consommateurs. Après deux ans de crise sanitaire et un contexte de fortes tensions sur le pouvoir d’achat, les consommateurs ont ré-évalué et réévaluent encore activement leurs choix, en termes tant de circuits de courses que de marques ou de produits. Les Français nous le disent clairement lors de nos enquêtes de terrain : ils ne veulent pas davantage de produits dans les rayons des hyper et supermarchés. Ils sont même un quart à exprimer le besoin d’avoir autant de choix mais avec des produits différents de ceux proposés actuellement, traduisant la nécessité d’une meilleure adéquation de l’offre.

Conduire l’assortiment à la maille géographique

Dès lors, comment choisir les bonnes références, celles qui sauront maintenir le chiffre d’affaires global tout en satisfaisant les besoins des consommateurs ? Au-delà des approches spécifiques à mener nécessairement sur chacune des catégories PGC-FLS, et enseigne par enseigne, il nous semble que l’angle géographique est pertinent dans toute réflexion visant à optimiser les assortiments. « Dis-moi où tu habites, je te dirai ce que tu consommes », c’est ainsi que nous pourrions résumer la typologie nouvellement établie par l’équipe géomarketing d’IRI : un découpage du territoire français en douze zones, réalisé à partir de données socio-démographiques, et relatives au tissu commercial (types de commerce et densité), à l’économie locale (tourisme, emploi, urbanité…) et à la consommation (sensibilité digitale, snacking, bio…) propose une maille géographique à partir de laquelle les constructions d’assortiments peuvent être faites afin de gagner en pertinence.

Comme dans toute période de changement, une maîtrise des équilibres est également fondamentale. Certes la préoccupation du moment est le pouvoir d’achat et il est pertinent de pousser les offres économiques, mais jusqu’où et au détriment de quels autres types de produits ?

Gérer la temporalité des préoccupations

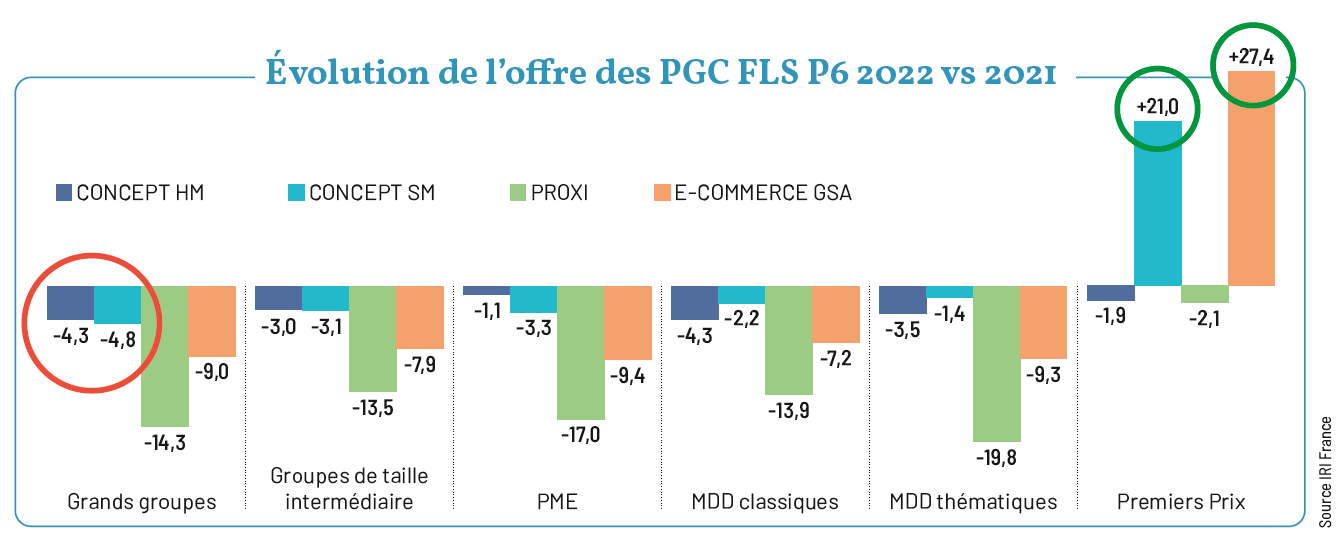

Les marques nationales des grands groupes sont aujourd’hui celles qui subissent le plus une réduction de leurs assortiments, alors que ce sont elles qui ont la capacité la plus forte à porter des innovations qui peuvent changer et faire croître les marchés de façon significative. Si une rationalisation de l’offre du bien-consommer est nécessaire après des années d’expansion pas toujours maîtrisée, attention toutefois aux coups de volant trop sévères.  Car si le pouvoir d’achat est au centre des préoccupations des Français, ils en ont d’autres qui, une fois l’inflation tassée, reprendront le dessus.

Car si le pouvoir d’achat est au centre des préoccupations des Français, ils en ont d’autres qui, une fois l’inflation tassée, reprendront le dessus.

Construire une offre durable en PGC-FLS, intégrant les dimensions santé, environnement, société, et adaptée localement aux « styles de conso » préalablement définis, est un sujet central qui ne peut être mis entre parenthèses, même temporairement, tant il sera structurant pour la performance des acteurs sur le temps long. S’adapter aux impératifs à court terme sans déconstruire ce qui a été engagé depuis plusieurs années et mettre en péril ce qui reste à faire est un exercice de dosage de la temporalité difficile mais absolument nécessaire.