« Les attentes vis-à-vis des marques sont très fortes »

30/06/2026

On parle depuis longtemps d’une « jungle des labels ». Y a-t-il en effet trop de signes de qualité, de scores, d’allégations, de récompenses affichées, etc. ?

Gaëlle Le Floch : Nos études permettent d’évaluer ces signes sur un certain nombre d’items d’image, de transparence, de santé, d’environnement. Or, année après année, la liste des labels et autres mentions se rallonge. Et les consommateurs le perçoivent et le disent : ils se sentent totalement noyés sous cette profusion d’informations. Alors qu’ils ont besoin de repères simples et clairs qui leur permettraient d’être assurés quant à la transparence de l’information sur le produit.

Oui mais, a contrario, les consommateurs en veulent beaucoup, d’informations…

G.L.F. : Certes, mais suivant un ordre de priorités. Ce produit est-il bon pour la santé ? Telle est vraiment sa question prioritaire. Ensuite une information sur l’origine du produit sera le deuxième axe prépondérant. Et le troisième tourne autour de la solidarité : la juste rémunération des agriculteurs, le bien-être animal aussi. Enfin, le quatrième axe est bien sûr la préservation de l’environnement.

Mais il faut bien convenir qu’il passe en dernier : le consommateur reste avant tout égoïste. Il pense à lui, à sa santé, puis en ordre décroissant, il se préoccupe des autres et de la planète. Par exemple, l’origine du produit qui résulte du besoin d’acheter des produits locaux, c’est aussi, dans l’esprit d’un consommateur, un gage de qualité et de bénéfice pour la santé. Ce qui est local bénéficie d’un a priori positif, sans même avoir besoin de le justifier ou de le démontrer. S’y ajoute la dimension d’un geste civique pour la production locale, qui se combine avec le troisième pilier de la solidarité. Quant à l’environnement, le consommateur a malgré tout quelques difficultés à faire un lien direct entre sa consommation d’aujourd’hui, ses actes d’achat, et leur impact futur sur l’environnement et la planète.

Si vos études observent que les consommateurs trouvent qu’il y a trop de signes, quelle crédibilité leur accordent-ils ?

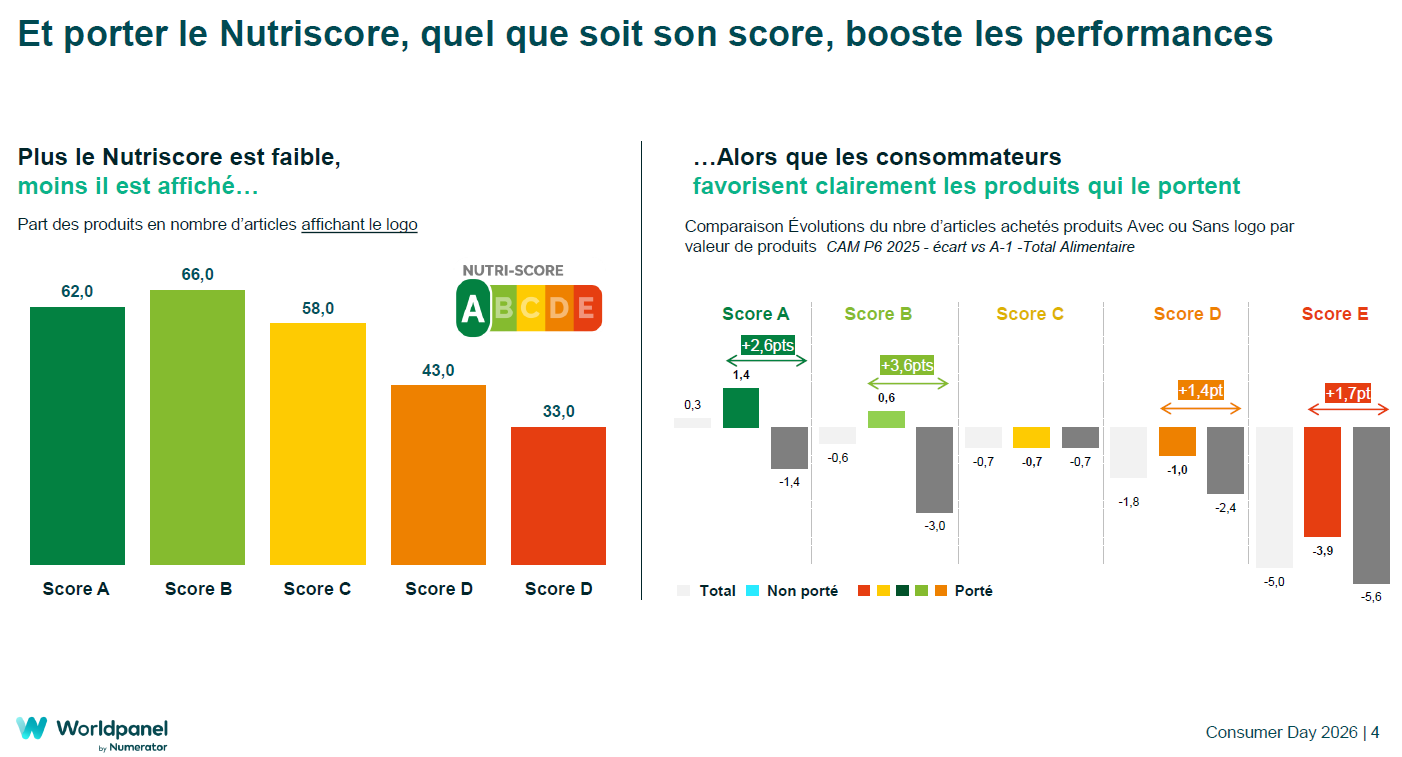

G.L.F. : En termes de notoriété, les mentions simples - “élevé en plein air”, “sans huile de palme”, “sans nitrites”, “sans colorants”, “sans arômes artificiels”, “sans additifs”…- ressortent facilement car elles sont faciles à comprendre. A ce titre, elles sont considérées comme les plus crédibles et remportent le plus facilement l’adhésion. Ensuite viennent les scores. Le plus connu est évidemment le Nutri-Score dont la notoriété, atteignant 98 %, passe devant tous les signes ; on peut considérer que tout le monde connaît aujourd’hui le Nutri-Score.

Pourquoi ? Parce qu’il surperforme en termes de clarté avec les codes couleurs assortis des notes A, B, C, D, E. Même si dans le détail, le consommateur se doute bien qu’il repose sur le taux de matières grasses ou de sucres, mais ne mesure pas son degré d’ultra-transformation ou sa teneur en additifs. Mais le plus important c’est que les marques qui font l’effort d’afficher le Nutri-Score sur leur packaging en tirent un avantage. Nous savons que près de 52 % des produits FMCG aujourd’hui portent le Nutri-Score. Plus il est orange ou rouge, moins les marques assument de l’afficher. Ce qui est très dommage puisqu’on observe finalement que les produits Nutri-Score D ou E qui osent le Nutri-Score sur leur packaging performent mieux que des produits D ou E qui ne l’affichent pas.

Entre cette profusion de signes et le succès imprévu du Nutri-Score, vers quoi le marché alimentaire devrait-il se diriger ?

G.L.F. : Le Nutri-Score répond aux préoccupations de santé. Concernant le local, le travail accompli autour d’Origin Info est intéressant, sans quoi le consommateur dispose encore de trop peu d’informations accessibles pour comprendre où et comment est fabriqué son produit.

Peut-on imaginer qu’afficher une origine, même étrangère, soit un avantage par rapport à un produit qui n’affiche rien ?

G.L.F. : Oui, tout à fait. Il obtiendra un résultat positif lié à la transparence. A l’instar du Nutri-Score où un affichage D ou E n’empêche pas les gens de l’acheter. Mais cela pourra réguler la fréquence de consommation. L’origine mobilise davantage les questions de solidarité et de la qualité perçue, surtout après les crises récentes (Covid, Ukraine, inflation…) qui ont placé la souveraineté alimentaire au cœur du débat et révélé notre dépendance aux importations en matière de volailles, de fruits et légumes, etc. Donc, si le produit local est positionné à un prix comparable, il bénéficiera d’un effet de levier très important. Mais il ne faut pas oublier que quand il est beaucoup plus cher, là s’arrêtent les bonnes intentions !

Que pensez-vous de l’idée, voire l’utopie, d’un score unique qui rassemblerait tous les critères, comme l’ont rêvé un temps les artisans de La Note Globale ?

G.L.F. : Une note unique, ça fait beaucoup de choses à concentrer en un seul indicateur. Elle risquerait de devenir ainsi très réductrice. Si l’on considère que le consommateur exige de la transparence, un score qui moyennise de multiples dimensions serait rapidement jugé comme suspect. Je rappelle que le premier pilier reste la santé, pas une moyenne exhaustive.

Techniquement, le QR-code sera-t-il une solution au manque de place sur les packagings ?

G.L.F. : Oui, mais il ne concerne qu’une partie des consommateurs. Dans nos études, nous observons qu’il existe un noyau de consommateurs très impliqués. Mais ce noyau ne représente qu’environ 13 % des consommateurs français. Il ne sera pas question d’embarquer toute la population dans ces outils. D’autant que le consommateur, dans son rapport à la consommation alimentaire, demande de la facilité et du plaisir : dans les deux tiers des cas, c’est l’émotionnel qui guide son choix. La rationalisation de l’acte d’achat se heurtera toujours à cette limite.

Quel est le rôle des marques dans cette problématique, sachant qu’à l’origine, elles prétendent elles-mêmes être un signe de qualité ?

G.L.F. : Quand on demande aux consommateurs qui peut vraiment jouer un rôle pour limiter les dommages santé ou environnementaux, ils citent en premier les industriels. Ensuite : le gouvernement. Puis seulement après : les consommateurs eux-mêmes. Ils se sentent donc finalement assez impuissants. De ce fait, les attentes vis-à-vis des marques sont très fortes. Nos études ont d’ailleurs montré que les marques qui communiquaient sur leurs engagements RSE bénéficiaient d’une meilleure image et de meilleures performances que celles qui ne le faisaient pas. À condition bien évidemment que leurs promesses soient crédibles et avérées. Aujourd’hui, les grandes marques sont prises en étau non seulement entre les marques de distributeurs mais aussi avec toutes les petites marques alternatives qui émergent à la faveur des transitions en cours.

Justement, avez-vous des données sur ces “marques alternatives” ?

G.L.F. : Qu’elles soient locales, récentes ou « RSE natives », nous isolons toutes les marques qui réalisent moins de 50 millions d’euros de chiffre d’affaires par an. Et l’on remarque la plupart du temps que ces marques-là génèrent une plus forte croissance que les grandes marques nationales : elles cumulent 10 % du marché et affichent la plupart du temps des progressions supérieures à la moyenne. Ceci renforce naturellement les attentes des consommateurs à l’égard des marques installées qui font face désormais à des alternatives crédibles.