Petite inflation en février

01/03/2022

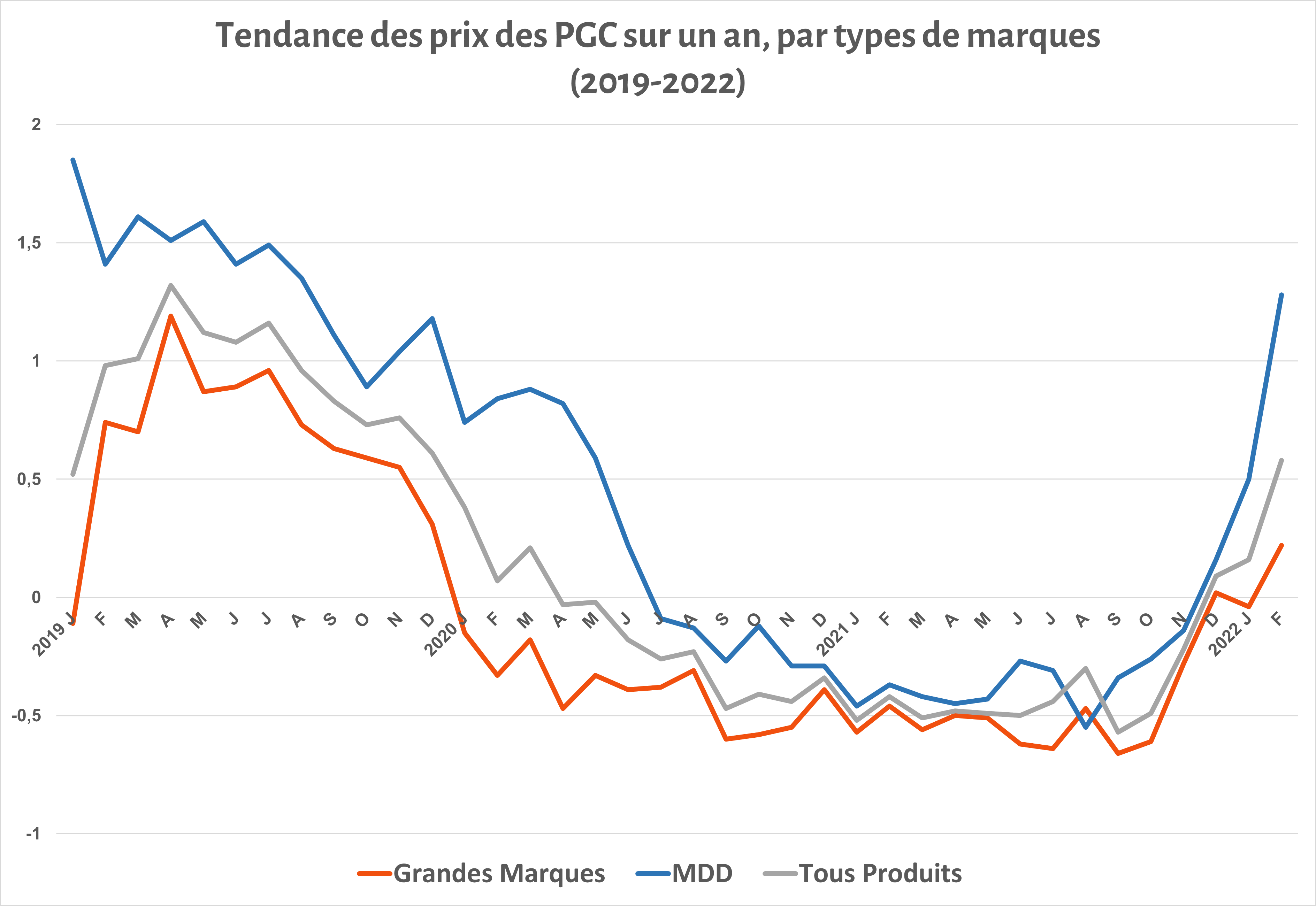

Considérée sur un mois, l’évolution des prix (méthode dite de la demande) dans un périmètre tous PGC a été en février de 0,20 % , indique IRI dans sa note de conjoncture.

Cette modeste inflation sur un mois ne concerne pas les marques, stables à – 0,02 % , alors que les MDD ont connu une hausse de 0,71 % et les premiers prix de 1,34 % , leur base de valeur plus basse étant mécaniquement plus affectée par l’envolée des coûts des matières premières (avec pour effet au fil des périodes un resserrement des capacités d’arbitrage budgétaires des ménages).

La comparaison des niveau de prix moyens fait apparaître un nouveau record de « corridor » de prix entre enseignes (marques nationales seules en HM-SM sur un an glissant), puisqu’il atteint en février une largeur de 22,8 points (+ 4,,3 points depuis octobre).

Entre février 2021 et février 2022, c’est une petite inflation de 0,58 % qui est relevée par IRI (+ 0,16 % en janvier). Le phénomène est beaucoup plus manifeste avec les MDD, à + 1,28 % , et surtout les marques d’enseigne premiers prix (+ 3,97 % ) ; il l’est moins pour les grandes marques, en hausse sur un an de seulement 0,22 % , sans rapport avec les hausses de leurs coûts.

Sur un an, la tendance à l’inflation concerne, plus ou moins, surtout l’épicerie, salée et sucrée, dans une moindre mesure la crémerie, les surgelés et le frais non laitier, mais pas les produits d’entretien ou d’hygiène (DPH), ni les boissons.

Dans les catégories non alimentaires du DPH, la déflation sur un an était toujours de mise en février, à – 1,29 % pour les marques, alors que les MDD se valorisaient de 0,32 % et les premiers prix de 4,12 % Sur un mois, les produits du DPH étaient aussi en déflation côté marques, mais en inflation côté marques d’enseignes, alors que toutes continuaient à faire face à des hausses de coûts de tous les intrants, notamment pour l’emballage et l’énergie.

La tendance, sur un an toujours, est équivalente entre hyper et supermarchés, avec une inflation de respectivement 0,55 et 0,58 % . La déflation demeure en revanche en drive, quoique moins prononcée qu’en janvier, à – 0,20 % (– 0,67 % en janvier), circuit propice aux comparaisons de prix, à l’opposé de la proximité (+ 0,88 % ).

Sans qu’on puisse clairement repérer les effets des lois visant à la revalorisation du revenu agricole parmi les facteurs qui contribuent à la tendance, le périmètre des filières “Égalim” visé par les lois de 2018 et 2021 a poursuivi en février le mouvement d’inflation amorcé en décembre, à + 0,73 % tous circuits (après + 0,36 % ) en janvier. Des hausses qui concernent toutefois moins les marques (– 0,38 % ), que les MDD (+ 1,39 % ) et surtoutque les premiers prix (+ 4,03 % ). En drive, les marques “Égalim” reculaient encore de 0,40 % sur un an.

Sur un mois, comme pour l’ensemble PGC, la tendance a été à une légère inflation pour les catégories Égalim, à – 0,21% au total, dû aux MDD (+ 0,74 % ) et aux premiers prix (+ 1,35 % en hypermarché).

IRI – Ilec FE