PGC : inflation ralentie en septembre

30/09/2022

Considérée sur un mois, l’inflation des prix (méthode dite de la demande : les prix correspondent aux ventes réelles par catégorie ; ils traduisent à la fois le prix de chaque article et l’arbitrage des consommateurs entre articles de la catégorie et entre circuits) dans un périmètre tous PGC a continué à décélérer en septembre, à 0,59 % (1,61% en juillet, 1,02 % en août), selon la note de conjoncture d’IRI. Elle a atteint 0,62 % en supermarchés, et 0,45 % en hypermarchés comme en drives. Illustration de cette atténuation à court terme, les prix de la demande de plusieurs catégories de produits de marques étaient même en déflation en septembre : – 0,6 % dans l’entretien ou dans les spiritueux.

Sur un mois, l’écart d’inflation entre marques et marques de distributeurs s’est de nouveau creusé en septembre, voisin d’un point : + 1,18 % pour les MDD, 1,44 % pour les MDD premiers prix, mais seulement + 0,34 % pour les marques. Et dans le périmètre des filières “Égalim” visé par les lois de 2018 et 2021, la hausse des prix tous circuits n’a été pour les marques que de 0,47 % par rapport à août (+ 1,19 % pour les MDD).

Les effets de la deuxième vague de négociations entre fournisseurs et enseignes, engagée au printemps après les hausses de coûts accumulées depuis l’hiver, semblent donc s’être estompés en septembre. En partie sans doute parce que fin septembre, pour une proportion non négligeable des industriels du périmètre Ilec – deux à quatre voire cinq sur dix selon les enseignes –, les nouveaux tarifs n’avaient techniquement pas encore été « encodés » donc pas répercutés sur les prix en rayons.

Toujours le DPH qui sert d’amortisseur

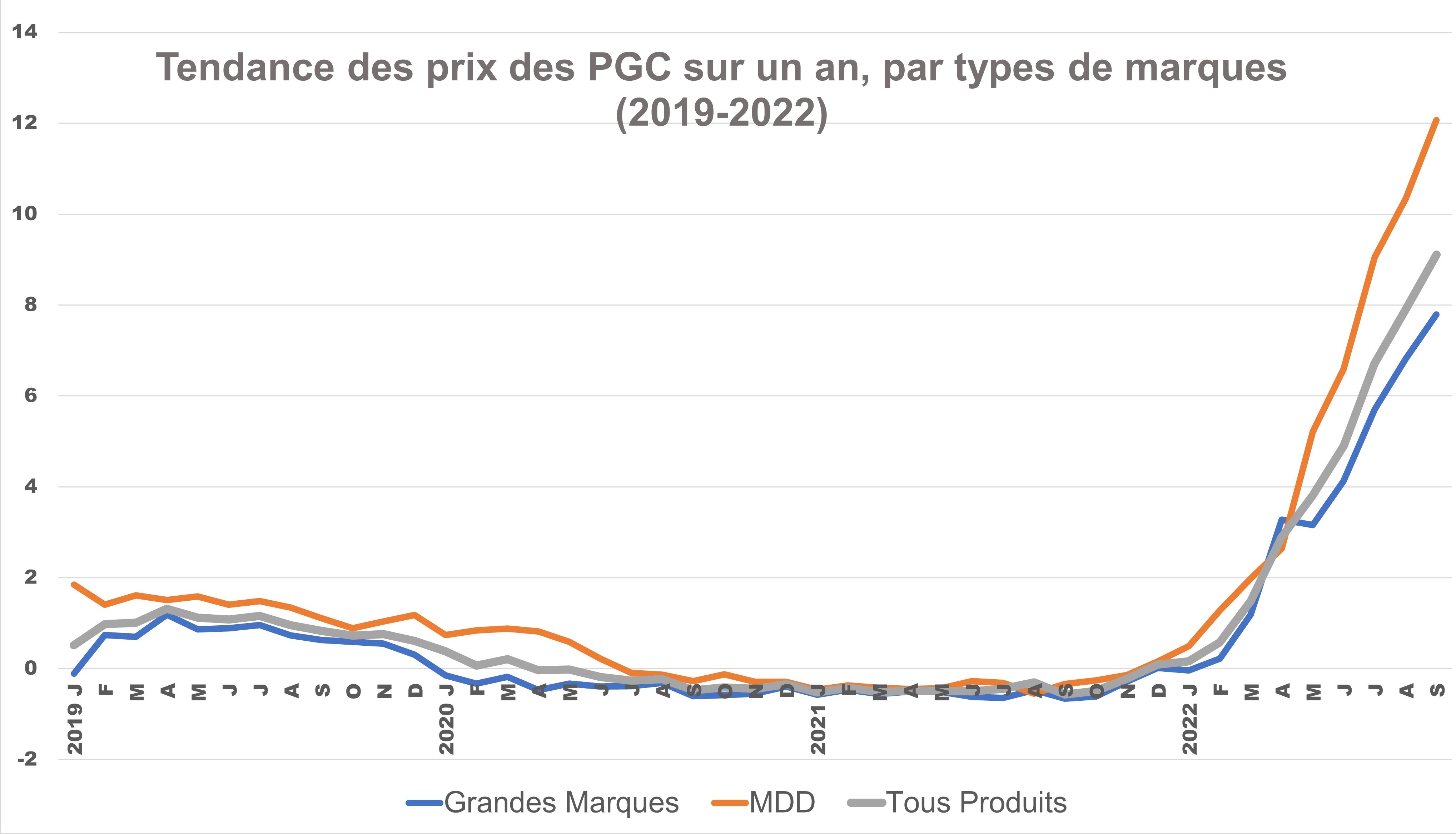

Reste que pour décélérer à court terme l’inflation s’est accentuée sur un an, du fait qu’en septembre 2021 les prix avaient été en déflation plus prononcée qu’en août : c’est un taux de 9,11 % qui est relevée par IRI entre septembre 2021 et septembre 2022 (7,9 % en août), alors que l’indice général des prix était évalué par Insee en hausse de 5,6 % .

À quelques dixièmes près, cette hausse pour les PGC est la même dans tous les circuits. Mais elle affecte différemment les catégories, entre les produits frais « poids fixe » (crémerie, frais non laitier, surgelés, glaces), à 11,79 % , et les liquides à 5,12 % . Surtout, elle est moins le fait des marques, 7,84 % toutes catégories confondues et seulement 3,06 % en DPH, loin des hausses des coûts que tous les PGC ont subies, notamment côté matières premières industrielles, emballages, transport. Et bien sûr énergie, où la situation a atteint la cote d’alerte.

Dans le périmètre des filières “Égalim”, la hausse des prix sur un an diffère peu de l’ensemble, à 9,75 % tous circuits : 12,24 % pour les MDD et 8,61 % pour les marques).

L’inflation sur un an est globalement (PGC alimentaires + DPH) plus élevée pour les MDD, à 10,07 % , et surtout pour les premiers prix (14,98 % ), que pour les grandes marques : + 7,79 % . La comparaison des niveau de prix moyens fait apparaître un nouveau record dans l’écart de prix entre enseignes (marques nationales seules en HM-SM sur un an glissant), puisqu’il atteint en septembre 25,8 points, soit dix points de plus en un an. Un phénomène qui rappelle cette réalité que ce sont bien les enseignes qui, selon leur marketing propre, fixent les prix (même si ces écarts, s’agissant d’un indice de prix de la demande, peuvent résulter pour une part d’arbitrages des consommateurs différents d’une enseigne à l’autre).

Ilec FE