PGC : palier pour les prix en novembre

30/11/2022

Considérée sur un mois, l’inflation des prix [1] dans un périmètre tous PGC a décéléré novembre, à 0,86 % (1,46 % en octobre), selon la note de conjoncture d’IRI (portant sur une « période 11 » du 17 octobre au 13 novembre [2]). Elle s’est différenciée selon le circuit : 1,09 % en supermarchés, 0,53 % en hypermarchés (où des prix ont même baissé aux rayons bières ou champagnes) et 0,36 % en drives (prix en baisse pour tous les liquides).

Sur un mois, l’écart d’inflation entre marques et marques de distributeurs s’est un peu resserré, au-dessus d’un point : + 0,52 % pour les marques et + 1,64 % pour les MDD (1,71 % pour les MDD premiers prix, les seules cependant dont depuis plusieurs périodes les ventes augmentent en volumes). Dans le périmètre des filières “Égalim” visé par les lois de 2018 et 2021, la hausse des prix tous circuits a été du même ordre : 0,54 % pour les marques, 1,64 % pour les MDD de tous types).

Cette modération à court terme est à mettre en relation avec le fait que la période étudiée est postérieure à l’entrée en vigueur dans les rayons de la plupart des nouveaux tarifs 2022 renégociés entre fournisseurs et enseignes.

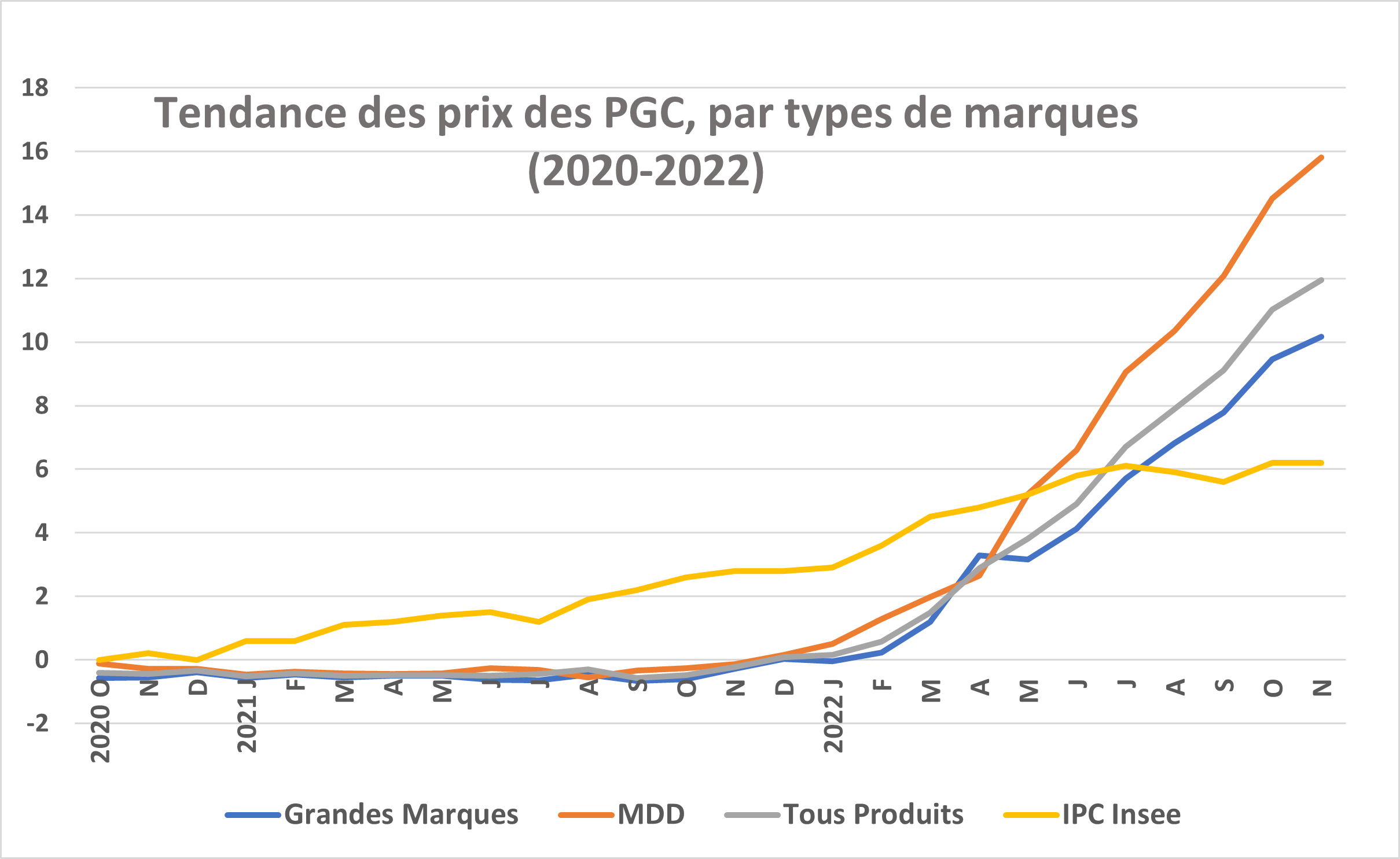

Sur un an, alors qu’en novembre 2021 les prix des PGC étaient encore en déflation de deux dixièmes de point, ils s’affichent à 11,96 % . L’indice général des prix sur un an évalué par Insee s’affiche dans le même temps en hausse de 6,2 % en novembre, stable par rapport à octobre (et de 12,2 % dans le périmètre « alimentation » de l’Insee, deux dixièmes de plus qu’en octobre). Sur un mois, l’IPC Insee augmente de 04 % (1 % en octobre).

Le poids des conditions de marché sur les marques de DPH

La hausse de prix des PGC devient un peu plus sensible en supermarchés (12,06 % sur un an) qu’en hypers. Mais elle affecte différemment les catégories, entre les produits frais « poids fixe » (crémerie, frais non laitier, surgelés, glaces), à 14,77 % , et les liquides à 6,48 % .

Elle est moins le fait des marques, 10,16 % toutes catégories confondues. Dans les catégories alimentaires, le surcroît d’inflation des MDD par rapport aux marques avoisine 25-30 % (inflation annuelle de 17,4 % contre 14,6 % par exemple au rayon crémerie). Même constat si l’on considère le périmètre des filières “Égalim”, avec des hausses sur un an de 15,69 % pour les MDD et de 10,72 % pour les marques.

Cette constance traduit le fait que, tout en pesant davantage sur les produits les moins valorisés, les hausses de coûts sont les mêmes et ont été grosso modo répercutées dans des proportions comparables dans les prix

Il n’en va pas de même en DPH : dans ces catégories, les produits MDD répercutent la hausse de leurs coûts dans des proportions largement supérieures à ce qui est accessible aux produits de marques concurrents : leur inflation sur un an atteint ainsi 14,10 % dans l’entretien au lieu de 5,19 % pour les marques, et 19,03 % en hygiène-beauté, au lieu de 6,98 %.

Parmi ceux des produits du quotidien qui ne bénéficient pas du cadre réglementaire “Égalim”, du fait qu’ils ne sont pas alimentaires, la différence de traitement commercial se laisse donc deviner sous les indices de la demande : en période d’inflation, les marques portent seules « l’image prix » des enseignes, quelles que soient les hausses de coûts subies côté matières premières, énergie, emballages ou transport.

L’écart de prix moyens comparés entre enseignes (marques nationales seules en HM-SM sur un an glissant) est stable en octobre à 25,8 points, dix points de plus en un an. Un phénomène qui rappelle que ce sont bien les enseignes qui, selon leur marketing propre, fixent les prix (même si ces écarts, s’agissant d’un indice de prix de la demande, peuvent résulter pour une part d’arbitrages des consommateurs différents d’une enseigne à l’autre).