Prix plus contenus en fin d’année

04/01/2023

Considérée sur un mois, l’inflation des prix [1] dans un périmètre tous produits de grande consommation a continué de décélérer en décembre, à 0,38 % (0,66 % en novembre), selon la note de conjoncture d’IRI (portant sur une « période 12 » du 14 novembre au 18 décembre [2]). Elle a été moindre, à 0,32 % , dans les supermarchés et hypermarchés, où les prix ont baissé aux rayons boissons, et plus élevée dans les autres circuits (0,87 % en drives, en dépit de baisses de prix plus fortes sur des produits festifs).

Sur un mois, l’écart d’inflation entre marques et marques de distributeurs s’est encore resserré, au-dessous d’un demi-point : + 0,27 % pour les marques et + 0,56 % pour les MDD (1,41 % pour les MDD premiers prix). Dans le périmètre des filières “Égalim” visé par les lois de 2018 et 2021, la hausse des prix tous circuits a été de 0,22 % pour les marques et de 0,44 % pour les MDD.

Cette modération à court terme est à mettre en relation avec le fait que la période étudiée est postérieure à l’entrée en vigueur dans les rayons des tarifs 2022 renégociés entre fournisseurs et enseignes, tandis que la répercussion des nouvelles hausses de coûts subies au second semestre attend le cycle de négociation 2023 : il est tout juste engagé, depuis la clôture de l’envoi des tarifs le 1er décembre. Si IRI s’attend à une inflation « encore forte » au premier semestre 2023, le contexte (coûts de l’énergie…) est mouvant.

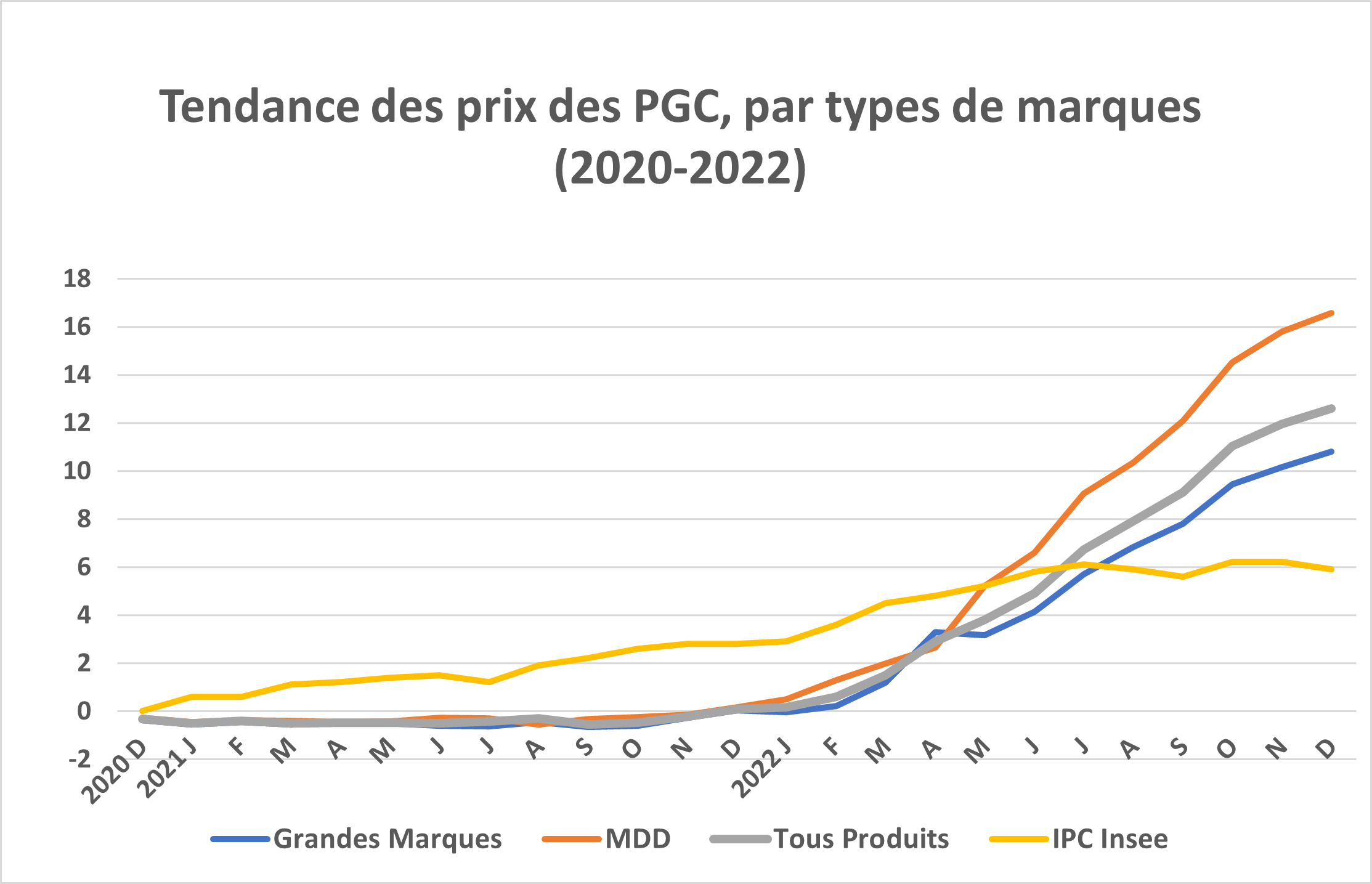

Sur un an, les prix des PGC ont atteint selon IRI 12,59 % , au lieu de 11,96 % en novembre. L’indice général des prix sur un an évalué par l’Insee s’affiche dans le même temps en hausse de 5,9 % , moindre de trois dixièmes par rapport à novembre, tandis que dans le périmètre « alimentation » de l’Insee, l’indice se stabilise à 12,1 % sur un an comme en novembre. Le relatif reflux des prix de l’énergie à court terme ainsi que de certains services explique l’accentuation de l’écart entre l’indice général et le périmètre « grande conso » à dominante alimentaire. Signe encourageant pourtant : la progression de l’indice PGC IRI sur un an est la plus faible depuis mars.

Des conditions de marché de plus en plus discriminantes pour les marques de DPH

La hausse de prix des PGC sur un an, atténuée en hypermarchés (12,45 % ) par rapport aux autres circuits (13,87 % en drives…), affecte différemment les catégories, entre les produits frais « poids fixe » (crémerie, frais non laitier, surgelés, glaces), à 15,61 % , et les liquides, à 6,67 % .

Elle est moins le fait des marques, 10,80 % toutes catégories confondues, que des MDD (16,57 %). Dans les catégories alimentaires périmètre des filières “Égalim”, le surcroît d’inflation des MDD par rapport aux marques dépasse cinq points :16,35 % sur un an pour les MDD et de 11,22 % pour les marques. Les hausses de coûts, qui sont grosso modo les mêmes, ont été répercutées dans des proportions comparables dans les prix et pèsent donc davantage sur les produits moins valorisés.

Il n’en va pas de même en DPH : dans ces catégories, les produits MDD répercutent la hausse de leurs coûts dans des proportions largement supérieures à ce qui est accessible aux produits de marques concurrents : leur inflation sur un an atteint ainsi en décembre 21,61 % en hygiène-beauté au lieu de 8,23 % pour les marques, et 14,75 % dans l’entretien, au lieu de 6,11 %.

Ainsi se laissent deviner sous les indices de la demande les conditions de marché de ces produits du quotidien qui ne bénéficient pas du cadre réglementaire “Égalim” (SRP majoré et encadrement promotionnel), du fait qu’ils ne sont pas alimentaires. Le traitement commercial des marques du DPH en période d’inflation les expose plus que toutes autres dans la bataille pour « l’image prix » des enseignes, au risque que cette dévalorisation récurrente finisse par miner la rentabilité des filières industrielles françaises concernées.

L’écart de prix moyens comparés entre enseignes (marques nationales seules en HM-SM sur un an glissant) a atteint un nouveau record en décembre à 27 points, près de sept points de plus en un an. Un phénomène qui rappelle que ce sont bien les enseignes qui, selon leur marketing propre, fixent les prix (même si ces écarts, s’agissant d’un indice de prix de la demande, peuvent résulter pour une part d’arbitrages des consommateurs différents d’une enseigne à l’autre).