Inflation de court terme plus contenue

28/04/2023

Considérée sur un mois, la hausse des prix [1] dans un périmètre tous PGC est revenue en avril à son rythme moyen depuis un an, à 1 % (1,8 % en mars), selon la note de conjoncture de Circana ex-IRI (portant sur une « période 4 » couvrant fin mars et début avril [2]). Elle a été de 0,7 % en hypermarchés, de 1,1 % en supermarchés (1,1 % ), 1,5 % en proximité et 2 % en

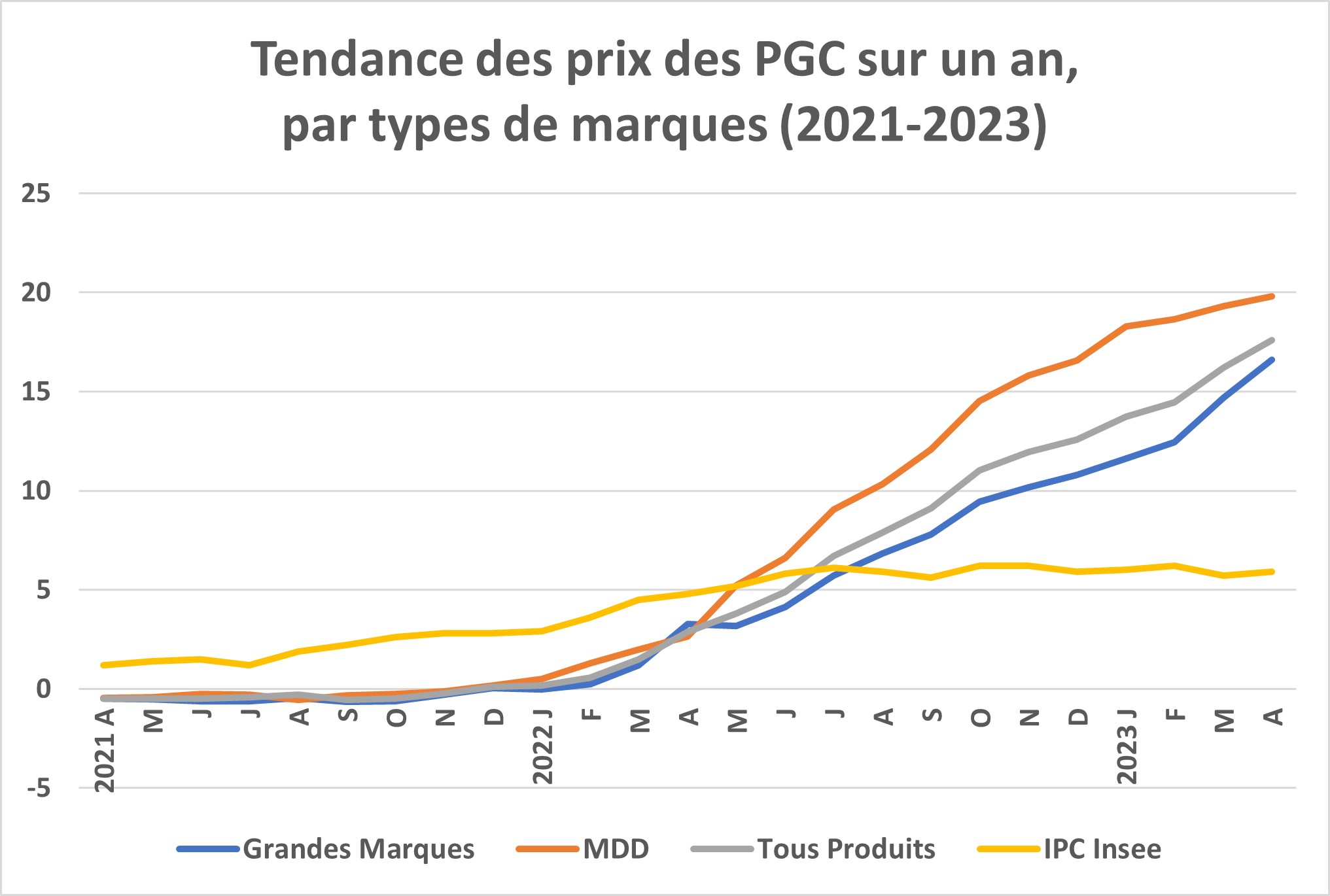

L’écart d’inflation entre les marques et les marques de distributeurs, qui s’était inversé en mars, opère un mouvement inverse : la hausse est de 1 % pour les marques (2,1 % en mars), y compris dans le périmètre Égalim, et de 1,1 % pour les MDD (1,8 % en mars). Les premiers prix cependant, qui avaient connu une très forte inflation jusqu’en février, sont pour le deuxième mois les moins inflationnistes en avril, à + 0,6 % (0,8 % en mars).

Le surcroît d’inflation des MDD par rapport aux marques s’est étréci sur un an, à 4,2 points, alors qu’il avoisinait 7 points en janvier. L’augmentation des marges sur les produits d’enseigne, tendance longue sur les marchés qu’a plus stimulée qu’étouffée l’inflation depuis dix-huit mois, semble donc avoir atteint un palier, peut-être dû à la médiatisation de cas de produits dont les PVC ont augmenté en un an de 100 ou 150 % .

Sur un an toujours, les prix des PGC étaient globalement en hausse de 17,6 % selon Circana, au lieu de 16,2 % en mars, tandis que l’indice général des prix sur un an évalué par l’Insee s’affiche en hausse de 5,9 %, deux dixièmes de point de plus qu’en mars, mais 0,9 point de moins, à 15 % , dans le périmètre Insee « alimentation ».

Cette hausse de prix des PGC sur un an est devenue presque uniforme entre les circuits, entre 17 % (supermarchés) et 18 % (drives). C’est désormais en proximité que l’écart d’inflation sur un an est le plus grand entre les MDD (+ 20,3 % ) et les marques (16,3 % ).

La hausse des prix de la demande sur un an affecte différemment les catégories, avec des produits alimentaire « frais poids fixe » (crémerie, frais non laitier, surgelés, glaces) à 20,5 % , à l’opposé des liquides à 12,62 % .

Dans le DPH, les produits MDD répercutent toujours la hausse de leurs coûts dans des proportions largement supérieures à ce qui est accessible aux produits de marques : leur inflation sur un an se tasse un peu mais est encore de 18 % en hygiène-beauté au lieu de 10,6 % pour les marques. Le traitement commercial des marques du DPH se laisse deviner sous les indices de la demande : ces produits du quotidien qui ne bénéficient pas de l’ encadrement promotionnel Égalim (il vient d’être adopté avec la loi Descrozaille mais n’entrera en vigueur qu’en mars 2024) sont plus exposés que les autres en période d’inflation aux effets de la bataille pour « l’image prix » des enseignes.

L’écart de prix moyens comparés entre enseignes (marques nationales seules en HM-SM sur un an glissant) retombe brutalement en cette « P4 » 2023, de 31,9 à 22,8 points, soit à son niveau du printemps 2022. Ce repli brutal intervient dans la première période d’observation « post-négociations » (achevées le 1er mars) et dans un contexte d’appels pressants des pouvoirs publics à mettre en avant des paniers anti-inflation qui poussent sans doute les enseignes à l’alignement des prix.