Inversion de la courbe confirmée

29/06/2023

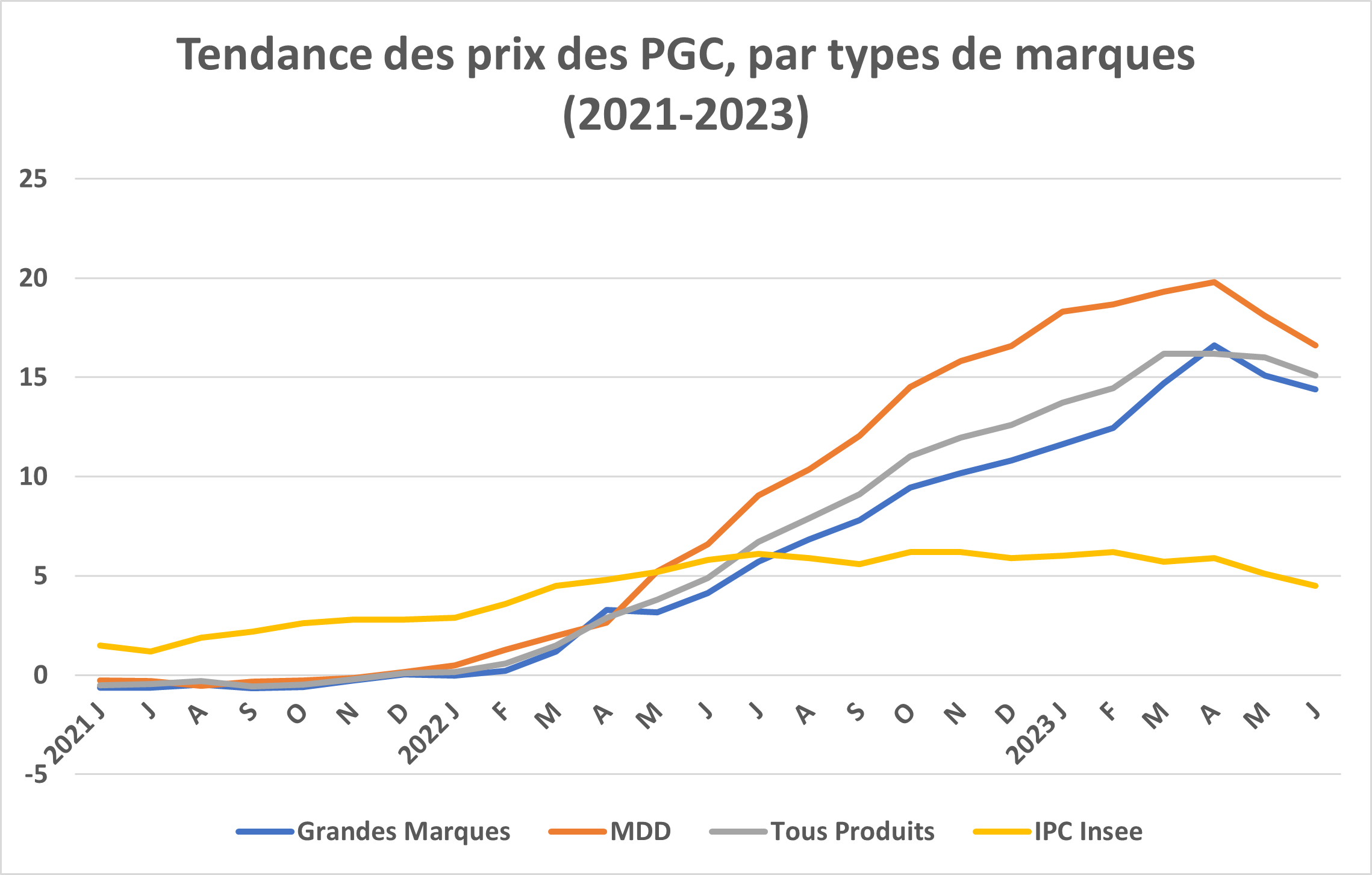

Considérée sur un mois, la tendance des prix [1] dans un périmètre tous PGC s’est établie à – 0,1 % (+ 0,3 % dans le périmètre “Égalim”), descendant pour la première fois au-dessous de zéro depuis janvier 2022, selon la note de conjoncture de Circana portant sur une « période 6 » couvrant fin mai et début juin [2]. Après 1,2 % en avril et 0,3 % en mai, la tendance est à une légère baisse des prix dans tous les circuits sauf la proximité ( + 0,4 % , mais après encore + 1 % en mai). Elle est la plus nette pour les premiers prix en hypermarchés et pour les marques en drive (– 0,4 % ). Les « paniers anti-inflation » ont fortement mis en avant les premiers prix en hyper, alors que les prix des autres marques de distributeurs y sont encore en petite hausse de 0,1 % comme au total tous circuits.

L’écart d’inflation entre marques nationales et marques de distributeurs s’élargit donc légèrement à nouveau, après son resserrement maximal à 0,1 point fin avril, début mai, et considéré sur un an le surcroît d’inflation des MDD par rapport aux marques sur un an n’est plus que de 2,2 points, alors qu’il était proche de 7 en janvier.

Sur un an toujours, les prix des PGC étaient globalement en hausse de 15,1 % (14,8 % en supermarchés, 16,2 % en proximité), au lieu de 16 % mai. C’est la deuxième diminution du taux sur un an d’un mois à l’autre depuis le début de la séquence inflationniste des prix en décembre 2021.

Cette hausse des prix de la demande sur un an affecte différemment les catégories, avec des produits alimentaire « frais poids fixe » (crémerie, frais non laitier, surgelés, glaces) à 17,4 % , et l’épicerie à 17 % , à l’opposé du rayon DPH et des liquides, à respectivement 10,3 et 11 % . Dans le DPH, les produits MDD ont répercuté la hausse de leurs coûts dans des proportions supérieures à ce qui est accessible aux produits de marques : leur inflation sur un an est de 15,5 % en hygiène-beauté et 11,2 % dans l’entretien, au lieu de 8,4 et 7,9 % pour les marques.

L’écart de prix moyens comparés entre enseignes (marques nationales seules en hyper et supermarchés sur un an glissant) poursuit sa redescente en cette « P6 » 2023, de 19,2 à 17,6 points. Ce resserrement advient dans le contexte de mise en avant des paniers anti-inflation.