Stabilisation estivale

17/08/2023

Considérée sur un mois, la tendance des prix dans un périmètre tous PGC s’est établie à + 0,1 % (+ 0,2 % dans le périmètre “Égalim”), selon la note de conjoncture de Circana portant sur les prix de la demande¹ d’une « période 7 » couvrant fin juin et début juillet², soit le même chiffre que celui de la tendance générale des prix tous secteurs relevée pour juillet par l’Insee.

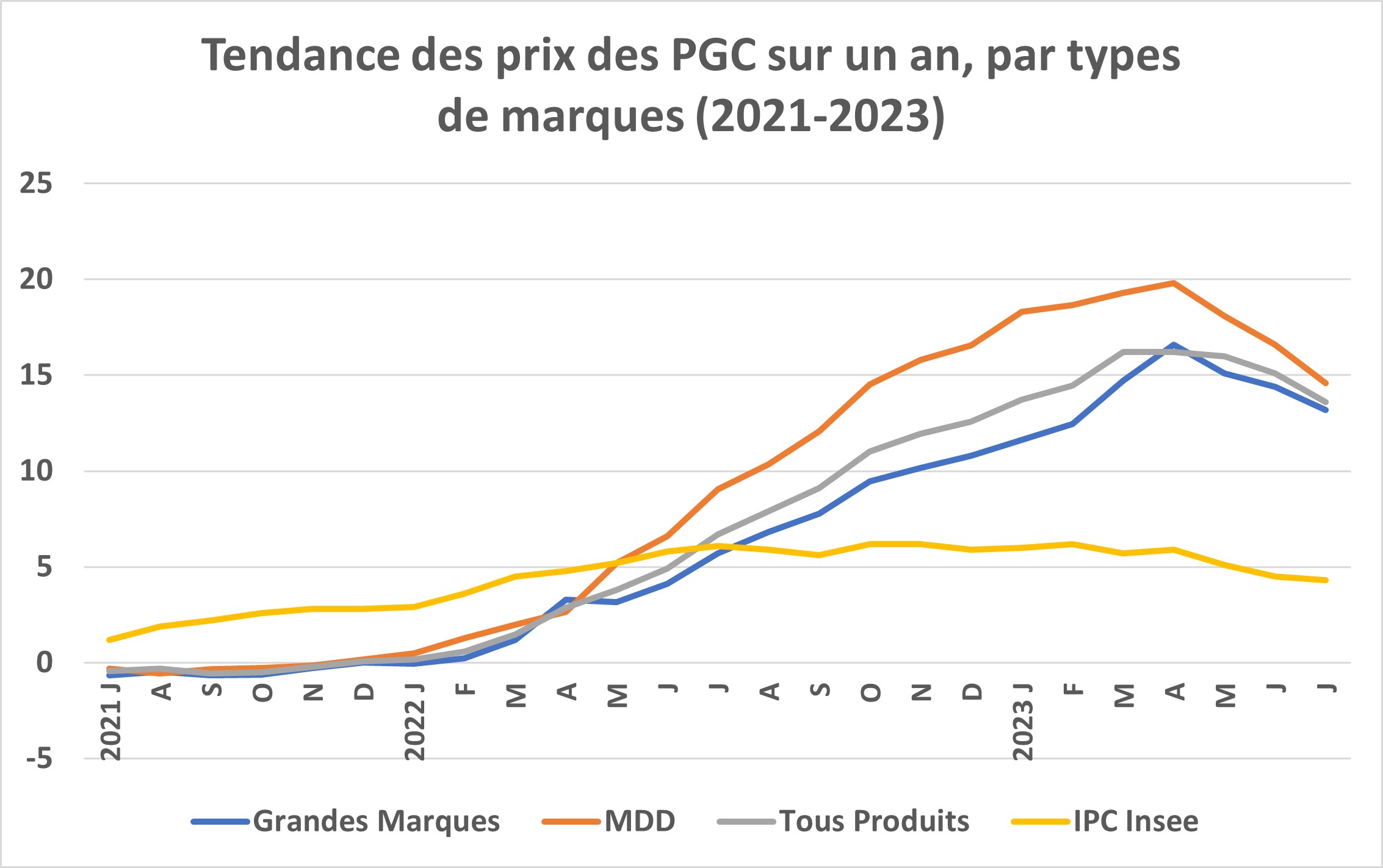

La tendance revient de peu au-dessus de zéro après être passée dessous en juin, loin du 1,2 % constaté en avril. Elle a été homogène dans tous les circuits sauf la proximité ( + 0,4 % comme en juin). Assez homogène aussi entre types de marques, de 0,1 % pour les grandes à 0,3 % pour les MDD. L’écart d’inflation entre marques nationales et marques de distributeurs est stable à court terme – même si les marques du DPH ont été les seules début juillet à enregistrer une tendance déflationniste (– 0,1 % ) tandis que les MDD augmentaient de 0,4 % .

Sur un an cet écart a diminué en ce début d’été, avec une inflation à 13,2 % pour les marques et 14,6 % pour les MDD, surreprésentées dans les « paniers anti-inflation » à la discrétion des distributeurs (qui fixent aussi le prix des marques, sous la seule contrainte du seuil de revente à perte – un plancher de peu d’actualité depuis un an).

Globalement, les prix des PGC étaient en hausse de 13,6 % sur un an (14 % en hypermarchés, 12,9 % en supermarchés, 14,7 % en proximité et 14,9 % en drive), au lieu de 15,1 % juin. C’est la troisième diminution du taux sur un an d’un mois à l’autre depuis le début de la séquence inflationniste des prix en décembre 2021. De son côté, l’Insee constatait aussi en juillet, dans des périmètres différents de celui de Circana (et un relevé de prix de l’offre), un « ralentissement des prix de l’alimentation (+ 12,7 % après + 13,7 %) et des produits manufacturés (+ 3,4 % après +4,2 %) », et un indice général des prix sur un an en hausse de 4,3 %.

La hausse des prix de la demande sur un an affecte différemment les catégories, avec des produits alimentaires d’épicerie à 15,9 % et du « frais poids fixe » (crémerie, frais non laitier, surgelés, glaces) à 15 % , à l’opposé du rayon DPH et des liquides, à respectivement 9,3 et 10,5 % . Dans le DPH, les produits MDD ont répercuté la hausse de leurs coûts dans des proportions supérieures à ce qui est accessible aux produits de marques : leur inflation sur un an est de 13,4 % en hygiène-beauté et 10,2 % dans l’entretien, au lieu de 7,7 et 8 % pour les marques.

L’écart de prix moyens comparés entre enseignes (marques nationales seules en hyper et supermarchés sur un an glissant) est à peu près stable en cette « P7 » 2023, de 17,6 à 18,3 points.