Poursuite de la stabilisation

25/08/2023

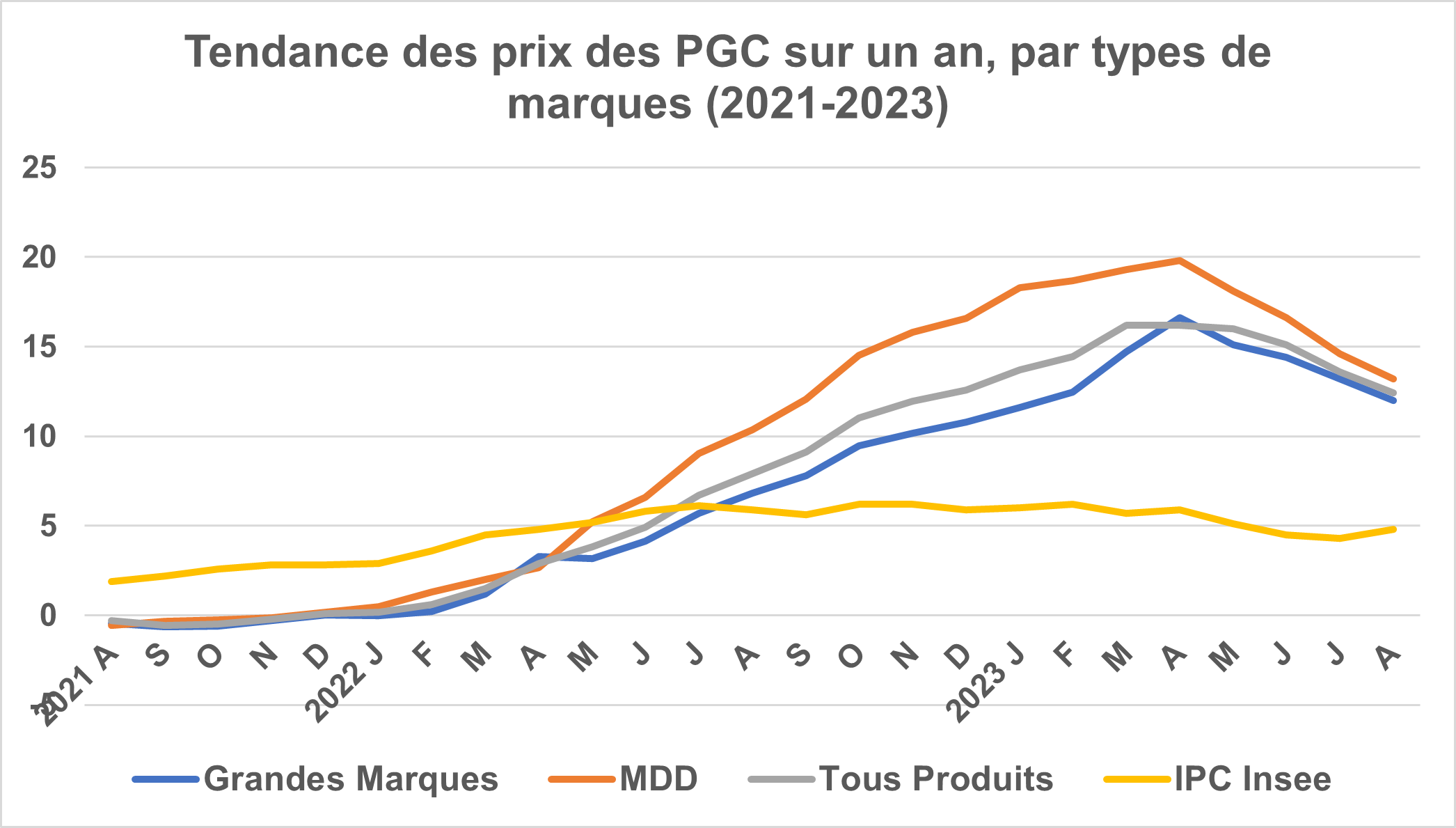

Les prix de la demande n’ont en moyenne pas bougé d’un iota dans la période d’observation des PGC s’achevant le 13 août. Et leur hausse sur un an est revenue à son niveau de décembre dernier.

Considérée sur un mois, la tendance des prix dans un périmètre tous PGC s’est établie à 0 % (+ 0,1 % dans le périmètre “Égalim”), selon la note de conjoncture de Circana portant sur les prix de la demande¹ d’une « période 8 » couvrant fin juillet et début août².

La tendance autour de zéro prévaut depuis juin. Elle a été négative dans tous les hypermarchés (– 0,1 % ) mais encore un peu inflationniste en proximité (+ 0,3 % ). Elle n’a en revanche pas été orientée de la même façon selon les types de marques, avec des prix en repli de 0,1 % pour les grandes marques, spécialement aux rayons entretien et surgelés-glaces, mais en hausse de 0,1 % pour les MDD. L’écart d’inflation entre marques nationales et marques de distributeurs est cependant stable à court terme.

Sur un an cet écart a encore diminué, avec une inflation à 12 % pour les marques et à 13,2 % pour les MDD. Globalement, les prix des PGC étaient en hausse de 12,4 % sur un an (12,7 % en hypermarchés, 11,7 % en supermarchés, 13,8 % en proximité et 13,4 % en drive), au lieu de 13,6 % juillet. Le taux était de 13 % dans le seul périmètre « ÉGA». C’est la quatrième diminution du taux sur un an d’un mois à l’autre depuis le début de la séquence inflationniste des prix en décembre 2021.

La hausse des prix de la demande sur un an affecte différemment les catégories, avec des produits alimentaires d’épicerie à 14,7 % et du « frais poids fixe » (crémerie, frais non laitier, surgelés, glaces) à 13,5 % , à l’opposé du rayon DPH et des liquides, à respectivement 9,3 et 10,5 % . En hygiène-beauté, les produits MDD ont répercuté la hausse de leurs coûts dans des proportions supérieures à ce qui est accessible aux produits de marques : leur inflation sur un an est de 12,5 % , au lieu de 6,8 % pour les marques.

L’écart de prix moyens comparés entre enseignes (marques nationales seules en hyper et supermarchés sur un an glissant) est légèrement remonté en cette « P8 » 2023, de 18,3 à 19,2 points.