L’inflation à un an à 2,6 % dans la “grande conso”

29/03/2024

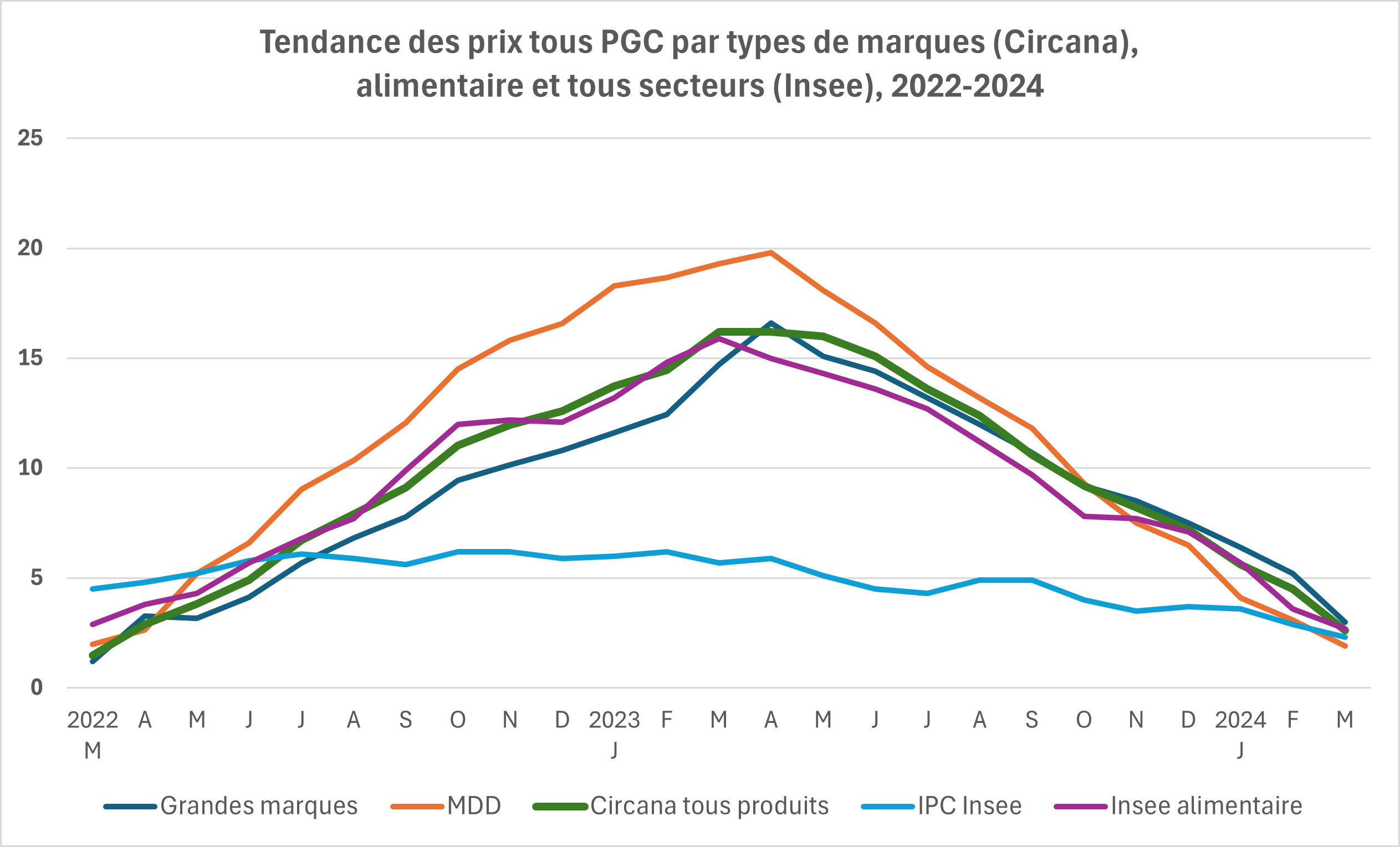

Considérée sur un mois, la tendance des prix dans un périmètre tous PGC était à un repli de 0,2 % (idem dans le périmètre “Égalim”), selon la note de conjoncture de Circana portant sur les prix de la demande¹ d’une « période 3 » couvrant fin février et début mars² : une baisse moindre que celle constatée un mois plus tôt (– 0,3 % ), qui a concerné le plus les hypermarchés (– 0,4 % ) tandis que les supermarchés et les drives ont connu ce taux moyen et qu’en proximité les prix étaient étales comme depuis trois mois. Elle a été le fait des marques nationales plus que des MDD (– 0,3 % au lieu de 0,1 % ,), les une et les autres n’ayant enregistré de hausses de prix que dans le rayon boissons sans alcool et eaux, et dans une moindre mesure en épicerie. Les baisses les plus fortes ont été enregistrées au rayon bières, frais non laitier et entretien : respectivement – 1,3, – 0,9 et – 0,8 % pour les produits de marques.

Compte tenu de la plus ou moins grande hâte des enseignes à les actualiser, il n’est pas sûr que cette période 3 intègre dans les prix en rayons les changements de prix de cession négociés entre industriuels et distributeurs jusqu’aux 15 et 31 janvier dernier. Et au vu de l’enquête conduite par l’Ilec parmi ses adhérents à l’issue de ces négociations, si les prix en rayons augmentent dans les périodes d’observation suivantes, ce ne sera pas souvent le fait des marques : l’évolution médiane de leurs prix de cession trois fois net par rapport à 2023 est nulle, et l’évolution moyenne n’est en hausse que de 1,2 % .

Sur un an, l’écart d’inflation entre marques et MDD, qui avait atteint 2,3 points de plus pour les marques en janvier revient à 1,1 : + 3 % pour les marques et 1,9 % pour les MDD. L’écart s’est en revanche plus grand (2,1 point) avec les premiers prix, les plus inflationnistes jusqu’en mai 2023 et désormais ceux qui le sont le moins (0,9 % ). Globalement, les prix des PGC étaient en hausse de 2,6 % sur un an (2,9 % en hypermarchés, 2 % en supermarchés, 3,5 % en proximité et 3,1 % en drive), au lieu de 4,5 % en février. Le taux était un peu plus élevé, 2,9 % , dans le seul périmètre « ÉGA». C’est la onzième diminution du taux sur un an d’un mois à l’autre depuis le début de la séquence inflationniste des prix en décembre 2021.

De son côté, l’Insee estime pour mars à 2,3 % l’augmentation des prix à la consommation sur un an, qu’il associe comme en février au ralentissement sur un an des prix de l’alimentation, des produits manufacturés et des services, tandis que sur un mois la désinflation serait surtout due à l’énergie.

La hausse des prix de la demande sur un an mesurée par Circana affecte différemment les catégories, avec des produits alimentaires d’épicerie à 4,2 % , à l’opposé du rayon DPH, à 0,8 % . Les écarts d’évolution des prix entre marques et MDD sont les plus élevés dans la catégorie surgelés et glaces : + 5,6 % pour les marques, + 2 % pour les MDD.

L’écart de prix moyens comparés entre enseignes (marques nationales seules en hyper et supermarchés sur un an glissant) remonte un peu en cette « P3 » 2024, à 20,7 points, dépassant pour la première fois depuis dix mois le seuil de 20 points.