Vrac, exigences communes et pluralité des modèles

14/06/2021

L’Assemblée nationale a adopté en première lecture début mai le projet de loi « Climat et résilience », qui prévoit le développement de la vente en vrac. L’article 11 fixe pour les commerces de plus de 400 m2 un objectif de 20 % de la surface de vente consacrée d’ici à 2030 à la vente en vrac, afin de réduire les emballages. Des amendements ont certes été adoptés pour que les décrets d’application tiennent compte des spécificités de certains commerces, mais c’est certain, le développement du vrac va s’accélérer. En tant que membres d’un cabinet de conseil certifié B-Corp, engagé en faveur d’un monde économique plus juste, et plus respectueux de l’environnement, les équipes de Bartle ne peuvent que se réjouir de cette prise de position.

En effet, face à l’urgence écologique, un changement de paradigme s’impose dans notre relation aux déchets. Il faut revoir en profondeur nos habitudes de consommation, le vrac est un des moyens qui permettent au consommateur d’acheter la « juste quantité » et de diminuer les emballages.

Le vrac pesait près de 1,3 milliard d’euros de chiffres d’affaires en 2020 1. Il est très présent dans des réseaux type bio, et l’est aussi à des degrés divers dans la grande distribution, avec de nombreuses initiatives visant à développer l’efficacité commerciale du modèle. Selon l’étude Nielsen réalisée en décembre 2020 auprès de 9 900 foyers sur leurs motivations d’achat, il ressort que 73 % des acheteurs actuels de vrac souhaitent une offre de marques en vrac pour les produits vendus habituellement emballés. Les initiatives des grandes marques dans le vrac correspondent bien à une attente des Français.

Les marques et les distributeurs se trouvent donc face au défi de réinventer une nouvelle chaîne de valeur de bout en bout. Un défi, et surtout une formidable opportunité de créer de nouveaux contrats de confiance avec les consommateurs.

Cette nouvelle chaîne de valeur à développer entre les industriels, les distributeurs et de nouveaux intermédiaires est-elle rentable ? Le sera-t-elle ? À quelles conditions ?

C’est l’objet de l’étude que le cabinet Bartle a dernièrement menée, aux côtés de l’Ilec, des marques, d’un distributeur, du prestataire logistique FM Logistic et d’acteurs de l’écosystème du vrac. Sur la base de données réelles, nous avons évalué la viabilité de la vente de produits de marques en vrac à une échelle industrielle, par rapport au préemballé. Nous avons mis en exergue les pistes d’optimisation de la chaîne de valeur afin d’enclencher une dynamique vertueuse avec un niveau de qualité et de service « iso-emballé ».

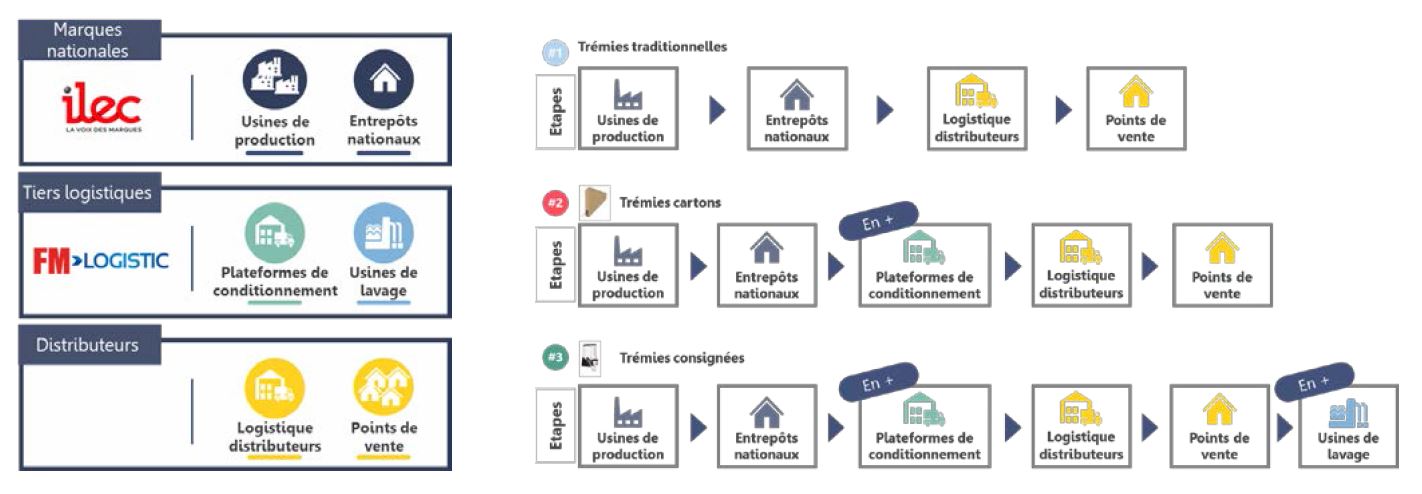

Pour les besoins de l’étude, nous avons considéré trois modèles de vente en vrac :

Pour les besoins de l’étude, nous avons considéré trois modèles de vente en vrac :

- des « trémies traditionnelles », à savoir des trémies réutilisables, remplies et lavées en magasin ;

- des « trémies carton », livrées en magasin déjà remplies. Une fois la trémie consommée, elle est remplacée par une pleine, le carton de la trémie « vide » devenant un déchet recyclable ;

- des « trémies consignées », à savoir des contenants qui arrivent en magasin préremplis, et qui une fois vides sont lavés chez un tiers pour être ensuite réutilisés avec un système de consignation.

En complément de ces trois modèles de vente en vrac, nous avons considéré des produits préemballés dans des contenants consignés, comme alternative à du préemballé en contenants jetables. Ces contenants consignés peuvent contribuer à l’essor du contenant réutilisable et pourraient à terme remplacer les sachets kraft et sacs en coton bio, selon l’évolution des modes d’achat des consommateurs.

Les ateliers de travail menés avec les différentes parties prenantes nous ont permis de décrire la chaîne de valeur du préemballé et celle du vrac, puis de projeter un ou des modèles cibles de vrac à grande échelle.

Nos travaux ont fait ressortir que, pour être « scalables », les modèles doivent répondre à la fois aux attentes des consommateurs, des distributeurs et des marques. Il faut donc conjuguer des enjeux économiques, écologiques, couvrir les besoins de communication des marques, déterminer un juste positionnement prix, assurer la protection et la conservation du produit, assurer l’information des consommateurs…

Autant de besoins, pour certains antinomiques, qui ont trouvé des réponses grâce à l’essor d’un écosystème vertueux. Des partenaires historiques et de nouveaux acteurs développent leur expertise afin de répondre à toutes les questions soulevées :

- de nouvelles activités portées par une tierce partie logistique (« 3 PL ») au travers d’un atelier de conditionnement de trémies (exemple : FM Logistic) ;

- un écosystème de startups 2 qui innove pour répondre aux attentes des consommateurs et des distributeurs en développant par exemple des solutions clé en main de gestion de linéaire vrac (couvre la mise à disposition de trémies consignées, prennent en charge le retour et le nettoyage des trémies), des « trémies connectées » permettant de connaître avec précision ce qu’elles contiennent et ce qu’elles distribuent, des solutions de gestion des contenants consommateurs (mise à disposition en point de vente, gestion du retour et nettoyage).

Quelques enseignements et une conviction émergent à l’issue de ces travaux. Oui, il est possible de développer un modèle industrialisé du vrac avec une rentabilité « iso-emballée » à échéance de trois à cinq ans. Il ne s’agira pas selon nous du modèle vrac en « trémie traditionnelle », qui est à la fois coûteux en main-d’œuvre (remplissage, lavage…) et qui surtout ne permet pas de garantir de manière absolue la dimension « sécurité alimentaire » au regard des exigences d’entretien des trémies…

Nos analyses nous permettent de confirmer que les modèles de « trémies carton » et « trémies consignées » sont rentables. Nous estimons que ces deux modèles pourront cohabiter à terme avec des étapes de montée en puissance liées aux changements qu’ils nécessitent chez les industriels et dans la réorganisation des chaînes logistiques.

Nos analyses nous permettent de confirmer que les modèles de « trémies carton » et « trémies consignées » sont rentables. Nous estimons que ces deux modèles pourront cohabiter à terme avec des étapes de montée en puissance liées aux changements qu’ils nécessitent chez les industriels et dans la réorganisation des chaînes logistiques.

Les trémies carton permettent de garantir la sécurité alimentaire, elles offrent une surface d’information consommateur que les marques peuvent maîtriser et ont un coût maîtrisé tant pour le contenant que pour la manipulation qu’il implique. Ce modèle génère un déchet carton recyclable qui est bien moindre que tous les emballages générés par le préemballé, de l’usine à la cuisine. Elles peuvent être conditionnées soit par un tiers logistique, soit, à terme, directement par l’industriel pour les produits dont les volumes vrac justifieront des modifications de l’outil industriel. Une analyse au cas par cas de la chaîne logistique, de l’industriel au point de vente, doit permettre d’identifier les ajustements, voire les modifications profondes, qui permettront d’optimiser la chaîne de valeur (massification transport, suppression d’un niveau de stockage…).

Les trémies consignées permettent de garantir la sécurité alimentaire, elles sont économiques et les plus respectueuses de l’environnement, à condition que les stations de conditionnement et de lavage soient suffisamment nombreuses à proximité des points de vente pour limiter les kilomètres parcourus. L’information consommateur peut être apposée sur la trémie propre lors de son remplissage. Comme évoqué pour la trémie carton, une analyse au cas par cas de la chaîne logistique, de l’industriel au point de vente, doit permettre d’identifier les ajustements, voire les modifications profondes, qui permettront d’optimiser la chaîne de valeur (massification transport, suppression d’un niveau de stockage…).

Les trémies connectées ont selon nous aussi vocation à se développer, car elles procurent une expérience client réellement enrichie (facilitée et sécurisante) et permettent une meilleure maîtrise de la démarque (poste de coût du vrac qui peut ainsi être divisé par deux).

En matière de contenants consommateurs, une bascule du jetable vers des contenants propres au consommateur ou consignés est souhaitable. Cette transition, liée avant tout à l’évolution du comportement des consommateurs, pourra être encouragée par la mise en place de la vente de produits dans des contenants consignés.

La réussite de cette transition de grande ampleur du préemballé au vrac pour le plus grand nombre nécessitera la collaboration de tous les acteurs. Industriels et distributeurs ont su par le passé mettre en œuvre des normes et standards pour faciliter leurs échanges de données, gageons que l’écosystème du vrac saura s’aligner sur quelques standards et informations normalisées. C’est à cette condition que les filières de production, lavage et recyclage des contenants pourront être mutualisées et que la traçabilité pourra être assurée, pour développer un système vertueux pour l’environnement et les consommateurs.

La crise sanitaire a accéléré la mutation des comportements vers plus de commerce en ligne, l’urgence écologique aura-t-elle le même effet sur la bascule vers plus de vrac ? L’avenir nous le dira. Il est certain que les industriels et distributeurs primo-adoptants sont ceux qui seront les plus armés pour répondre à ces nouvelles attentes.