Note Ilec

Rentabilité des industriels de PGC et des distributeurs en 2019

18/06/2021

Les modèles économiques des industriels et des distributeurs sont fondamentalement différents, et comparer leur rentabilité à partir d’un indicateur de marge nette ou opérationnelle n’a pas de sens.

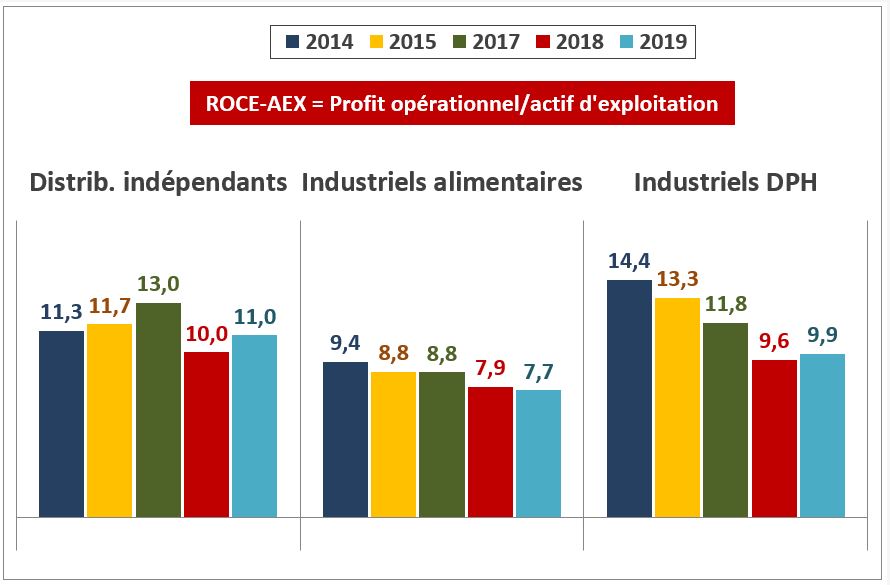

La marge nette, comme la marge opérationnelle, est exprimée en pourcentage du chiffre d’affaires. Or le chiffre d’affaires réalisé par un distributeur est sans commune mesure avec celui d’un industriel, ce qui « écrase » mécaniquement la marge du premier. Le CA annuel moyen d’un industriel en France est de 53 millions d’€, mais de 27 milliards d’€ pour les principaux acteurs de la grande distribution, soit un chiffre d’affaires cinq cent fois plus élevé pour un distributeur que pour un industriel.

Besoins en capitaux et investissements : un industriel doit investir constamment et lourdement : dans des usines, du matériel productif, ou encore en R&D pour innover. Le distributeur investit principalement dans des entrepôts et des magasins, soit des investissements plus ponctuels. Et les investissements nécessaires au développement des ventes en ligne (automatisation, logiciels, etc.) tendent à se substituer à des investissements traditionnels plutôt qu’à s’inscrire en additionnel : les distributeurs procèdent à des arbitrages, avec par exemple moins d’ouvertures de points de vente ou des rénovations de parc moins fréquentes, mais n’augmentent pas leurs investissements totaux.

Besoin en fonds de roulement (BFR) : l’industriel doit constituer des stocks, faire fonctionner ses usines, avant de pouvoir vendre ses produits ; il est payé à ~60 jours par le distributeur et son BFR représente en moyenne 35 % de son CA. Le distributeur est payé comptant par les consommateurs, tout en réglant ses fournisseurs à 60 jours ; son BFR est donc très faible voire négatif, et il fonctionne avec un stock minimal.

Le seul indicateur pertinent pour comparer des modèles économiques aussi différents est une mesure de la rentabilité des capitaux employés, qui compare bien les deux variables de l’équation à considérer : les revenus, et le coût des capitaux utilisés pour générer ces revenus.

Les bénéfices d’une entreprise doivent être évalués en fonction de l’ensemble des investissements réalisés et du coût des capitaux employés pour les financer. C’est d’autant plus vrai lorsqu’on compare les deux modèles industrie Et distribution, dont les niveaux respectifs de CA sont sans rapport. Le ROCE (profit opérationnel ÷ ensemble des actifs de l’entreprise) est alors l’indicateur le plus pertinent.

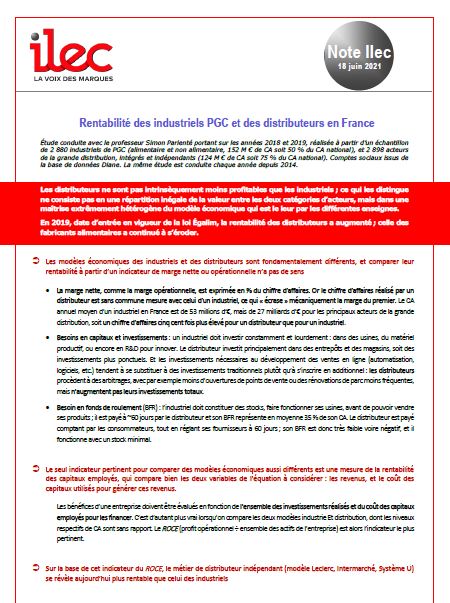

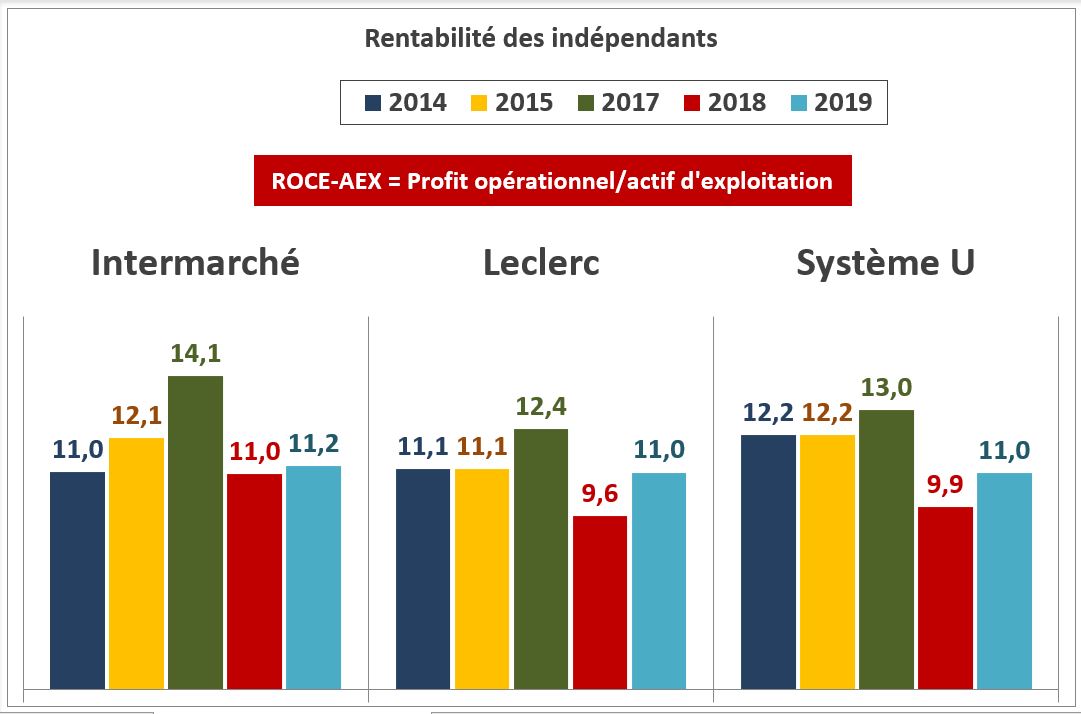

Sur la base de cet indicateur du ROCE, le métier de distributeur indépendant (modèle Leclerc, Intermarché, Système U) se révèle aujourd’hui plus rentable que celui des industriels. L’écart de rentabilité en faveur des distributeurs indépendants s’est même creusé dans les dernières années.

La profitabilité des distributeurs indépendants s’est maintenue à un bon niveau entre 2014 et 2019 (de 11,3 % en 2014 à 11 % en 2019). Celle des industriels est plus faible, et s’est en outre effritée dans la période : – 1,7 point pour les fabricants alimentaires et – 4,5 points dans l’entretien et lhygiène beauté.

L’effritement de la rentabilité des industriels depuis 2014, dans l’alimentaire et plus encore dans le DPH (droguerie-parfumerie-hygiène), est l’une des conséquences directes de la guerre des prix opérée par les enseignes de la grande distribution depuis fin 2013, qui a entraîné une chute spectaculaire de leurs prix d’achats nets auprès des fabricants.

La baisse de la profitabilité des industriels alimentaires dans les dernières années a été notable dans une majorité des secteurs d’activité, en particulier l’épicerie et les produits de base (viande, charcuterie, conserves…), qui étaient déjà les plus fragiles. La tendance s’est poursuivie en 2019 : l’entrée en vigueur de la loi Égalim n’a pas permis d’améliorer globalement la rentabilité des fabricants de produits alimentaires.

La détérioration de la tendance pour le DPH entre 2014 et 2019 a été impressionnante, et ce sont les grandes entreprises de ce secteur (CA > 250 M€) qui ont été les plus affectées. Elles ont été les principales cibles de la guerre des prix depuis 2013, qui a entraîné un fort repli de leurs prix de cession nets à la grande distribution. La très légère remontée de la rentabilité du DPH observée entre 2018 et 2019 ne s’explique pas par une amélioration du résultat d’exploitation, puisqu’il a continué à se détériorer (– 0,3 pt). Elle est donc plutôt liée à une baisse des capitaux employés, ce qui pourrait être l’illustration d’une moindre capacité à investir et à innover.

La détérioration de la tendance pour le DPH entre 2014 et 2019 a été impressionnante, et ce sont les grandes entreprises de ce secteur (CA > 250 M€) qui ont été les plus affectées. Elles ont été les principales cibles de la guerre des prix depuis 2013, qui a entraîné un fort repli de leurs prix de cession nets à la grande distribution. La très légère remontée de la rentabilité du DPH observée entre 2018 et 2019 ne s’explique pas par une amélioration du résultat d’exploitation, puisqu’il a continué à se détériorer (– 0,3 pt). Elle est donc plutôt liée à une baisse des capitaux employés, ce qui pourrait être l’illustration d’une moindre capacité à investir et à innover.

Les deux principaux déterminants de la rentabilité des industriels sont d’une part le secteur d’activité et la capacité à créer de la valeur par la marque, d’autre part le poids de l’activité à l’exportation, qui souligne l’effet dilutif de l’activité réalisée en France.

Le secteur d’activité : pour les industriels alimentaires, la rentabilité varie d’un à cinq entre les produits de base et les boissons (alcoolisées et non alcoolisées).

L’activité à l’export : les entreprises qui réalisent plus de la moitié de leur CA à l’exportation dégagent une rentabilité deux fois plus élevée que celles qui n’exportent pas, grâce à des marges supérieures.

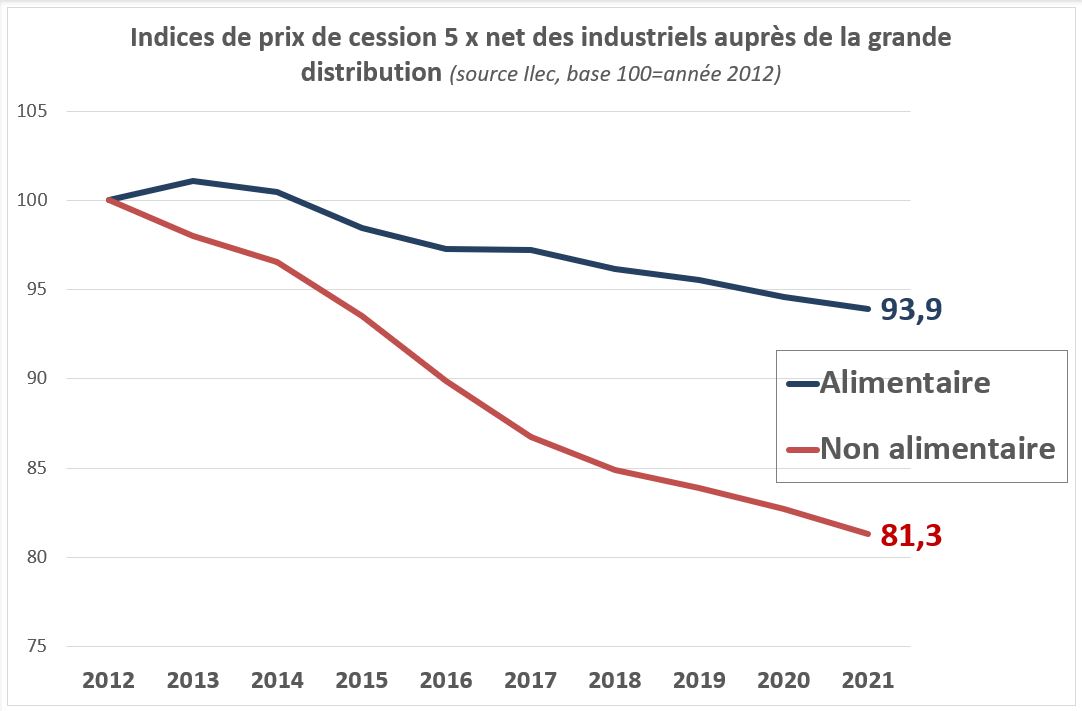

L’univers de la distribution est loin d’être homogène, il est au contraire bipolarisé.

L’univers de la distribution est loin d’être homogène, il est au contraire bipolarisé.

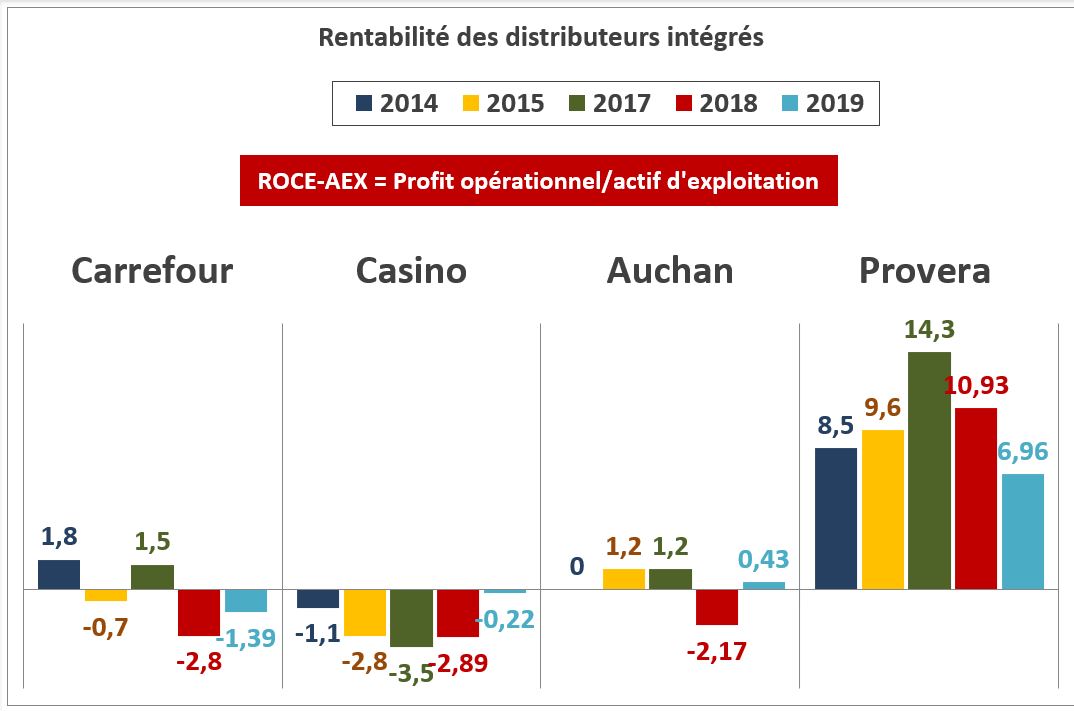

Face aux indépendants qui jouissent d’une situation enviable, les distributeurs intégrés se trouvent dans une position difficile.

La rentabilité nettement supérieure des distributeurs indépendants par rapport aux distributeurs intégrés (Carrefour, Casino, Auchan, Cora-Match) ne s’explique pas par de meilleurs prix d’achat mais par trois facteurs principaux :

L’exploitation de formats de magasins de taille moyenne (petit hyper, grand super), mieux adaptés aux besoins actuels des consommateurs, moins affectés par l’érosion des ventes de produits non alimentaires au profit des e-commerçants et des magasins spécialisés, et maximisant de ce fait le CA/m2.

Des frais mieux maîtrisés : la somme des frais de personnel et des consommations de services représente le quart du CA des hypers intégrés, mais seulement 16,4 % pour les distributeurs indépendants.

Le recours à la dette (censée rapporter plus qu’elle ne coûte) et à son effet de levier : les indépendants se financent majoritairement par de la dette, alors que les intégrés se financent à plus de 60 % sur fonds propres, avec des actionnaires à rémunérer.

Les trois groupements d’indépendants bénéficient de niveaux de rentabilité très comparables ; parmi les intégrés, Carrefour, Casino et Auchan se trouvent dans une situation tendue, mais Cora-Match fait figure d’exception, avec une profitabilité proche de celle des indépendants

Les trois groupements d’indépendants bénéficient de niveaux de rentabilité très comparables ; parmi les intégrés, Carrefour, Casino et Auchan se trouvent dans une situation tendue, mais Cora-Match fait figure d’exception, avec une profitabilité proche de celle des indépendants

En 2019, à l’exception de Provera, tous les distributeurs ont enregistré une hausse de leur rentabilité par rapport à l’année précédente.

La persistante meilleure rentabilité de Provera, par comparaison avec les autres distributeurs intégrés, peut s’expliquer entre autres par son implantation très régionale, dans l’est de la France, là où les indépendants sont moins présents, et la guerre des prix entre enseignes moins vive.  Cora est ainsi l’enseigne d’hypers dont l’indice prix consommateur est le plus élevé, alors même que le groupe bénéficie depuis fin 2014 de son alliance à l’achat avec Carrefour, qui lui octroie de meilleures conditions qu’auparavant.

Cora est ainsi l’enseigne d’hypers dont l’indice prix consommateur est le plus élevé, alors même que le groupe bénéficie depuis fin 2014 de son alliance à l’achat avec Carrefour, qui lui octroie de meilleures conditions qu’auparavant.