Rentabilité des PGC, la réalité en face

27/04/2022

Marges et chiffre d’affaires

Plus le chiffre d’affaires est élevé, plus le taux de marge nette (résultat net sur CA) paraît faible, même si la marge est forte en valeur absolue. C’est le cas dans la distribution : le chiffre d’affaires d’un distributeur est en moyenne cinq cents fois plus élevé que celui des industriels.

Des modèles différents

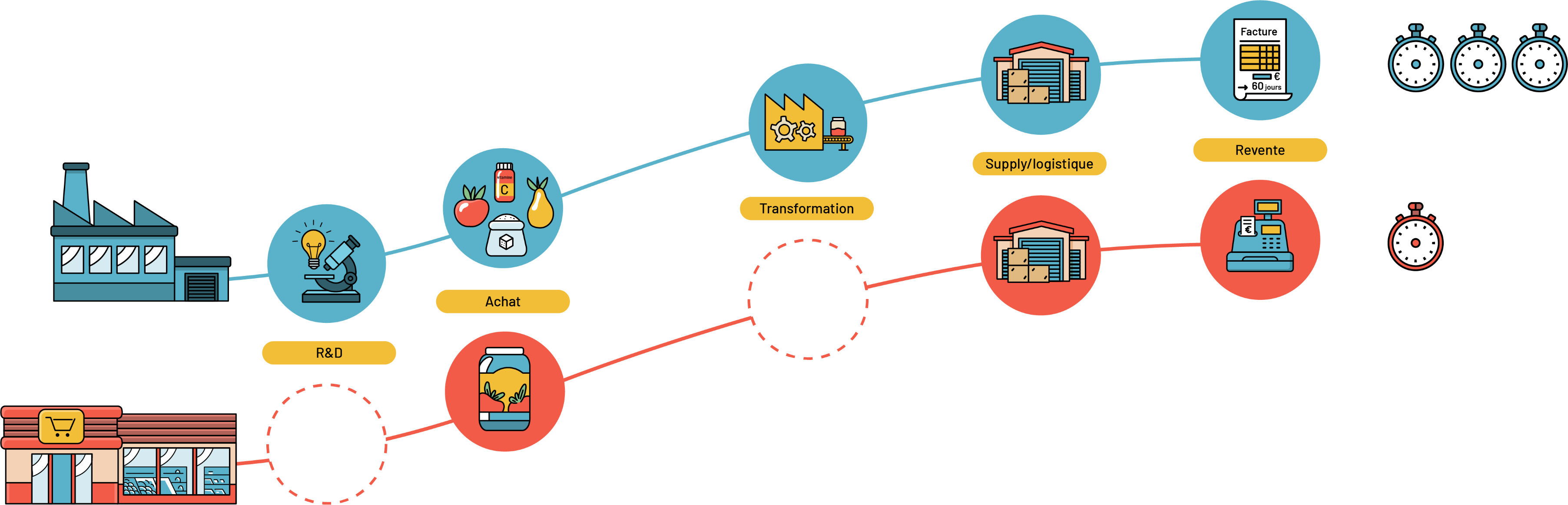

Le distributeur achète, stocke et revend : ses investissements sont faibles et ponctuels. Son besoin en fonds de roulement (BFR) est très bas, voire négatif (stock minimal, règlement à soixante jours de ses fournisseurs, mais paiement comptant par les consommateurs) et il perçoit des revenus additionnels systématiques (vente de services, pénalités logistiques…).

L’industriel, lui, doit investir lourdement et constamment pour se développer (construction d’usines, achat de matériel, marketing, R&D, etc.), du fait d’une activité à plus forte valeur ajoutée. Son BFR est élevé (stocks importants et paiement à 60 jours par ses clients).

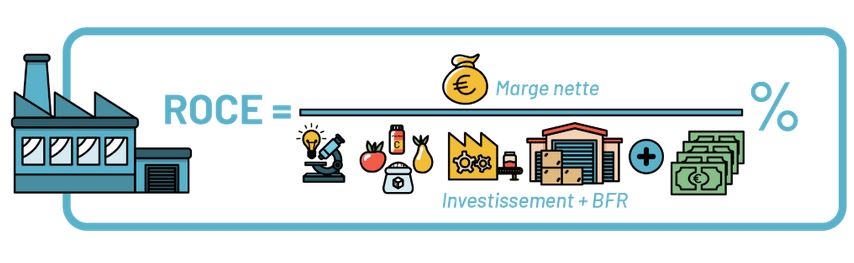

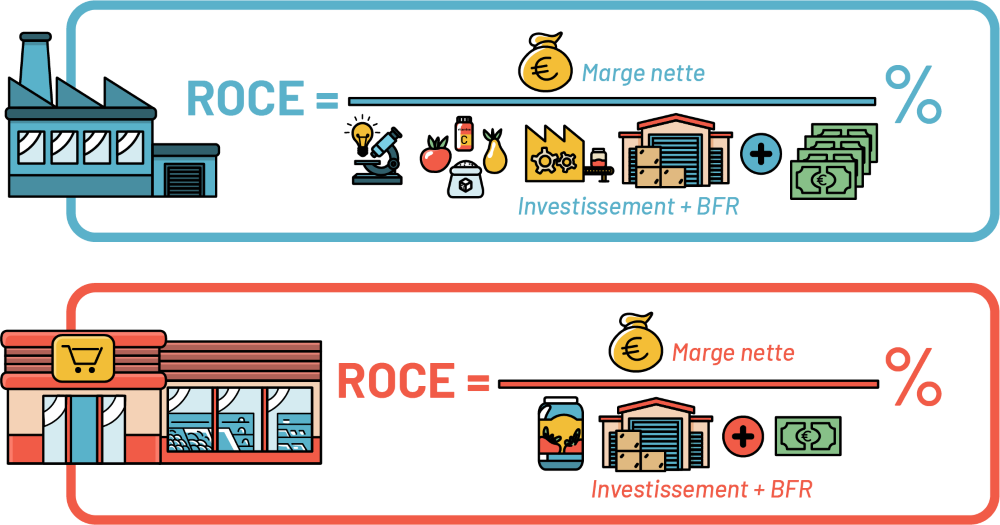

Le “ROCE”, un indicateur pertinent

Le seul moyen de comparer les rentabilités de deux modèles aussi différents est de rapporter les revenus qu’ils génèrent à ce qui a été dépensé pour les obtenir (investissements et BFR) : c’est la rentabilité du capital ou ROCE (retour sur capitaux employés).

Les conséquences

Les distributeurs indépendants sont plus rentables que les industriels. Depuis le début de la guerre des prix en 2014, le ROCE des industriels est en baisse constante, ce qui les pousse à devoir limiter investissements, emploi et innovation, pénalisant les consommateurs et menaçant leur propre pérennité.

Distributeurs indépendants et distributeurs intégrés

Les indépendants sont depuis longtemps plus rentables que les intégrés. Ils exploitent des magasins de taille moyenne, avec une consommation de services et des coûts salariaux maîtrisés, et ont souvent recours à la dette pour se développer, bénéficiant d’un effet de levier.

Les intégrés souffrent d’un modèle où domine l’hypermarché, format moins rentable, ainsi que de la consommation de services et de coûts salariaux supérieurs. Ils se financent par des capitaux propres, plus coûteux que la dette.