Grande conso : où sont les profits ?

29/09/2025

Depuis 2005 l’Ilec confie à Simon Parienté, professeur émérite de finance, une étude comparant la rentabilité des industriels et des distributeurs. L’étude s’appuie sur les comptes publiés aux greffes des tribunaux. Ces comptes étant disponibles en N+2, l’étude a donc porté cette année sur 2023. Elle repose comme les précédentes sur un échantillon sans égal par sa densité et sa représentativité des deux secteurs : côté industriels, les données de 2 642 entreprises (alimentaire, DPH et petit bazar) cumulant 191 milliards d’euros de chiffre d’affaires soit près de 50% du total national ; côté distributeurs, les données des indépendants et intégrés en super et hypermarchés cumulant 128 milliards d’euros de chiffre d’affaires, soit près de 70 % du total national.

Beaucoup d’informations fantaisistes circulent sur les marges des industriels et de la distribution. Les distributeurs se réfèrent volontiers à la comparaison des « marges nettes » pour déplorer chez eux une rentabilité moindre que celle des industriels de PGC. Mais cet indicateur n’a pas de sens pour comparer leurs rentabilités, car les modèles économiques des industriels et des distributeurs sont fondamentalement différents.

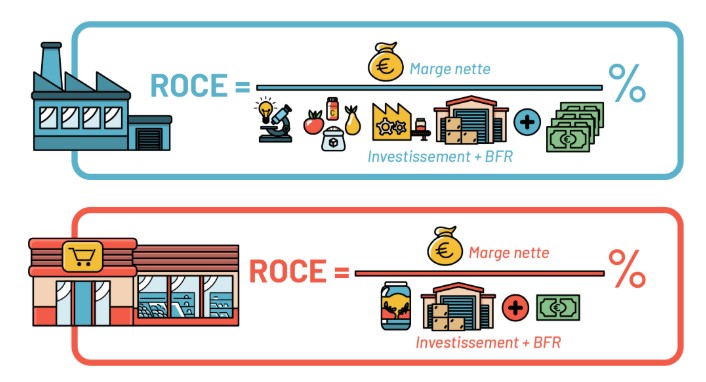

La marge nette, comme la marge opérationnelle (Ebitda), est exprimée en pourcentage du chiffre d’affaires. Or le CA annuel moyen d’un industriel en France est de quelques dizaines de millions d’euros, alors que celui des grands acteurs de la distribution se calcule en milliards, ce qui écrase optiquement leur marge. Le plus fort « taux de marge » de l’industrie en pourcentage du CA ne reflète pas une rentabilité supérieure mais l’intensité capitalistique qui caractérise l’activité de production. En effet un industriel doit investir constamment et lourdement : dans des usines, du matériel productif, ou encore en R&D pour innover ; un distributeur, lui, investit principalement dans des entrepôts et des magasins ou plates-formes en ligne : des investissements plus ponctuels.

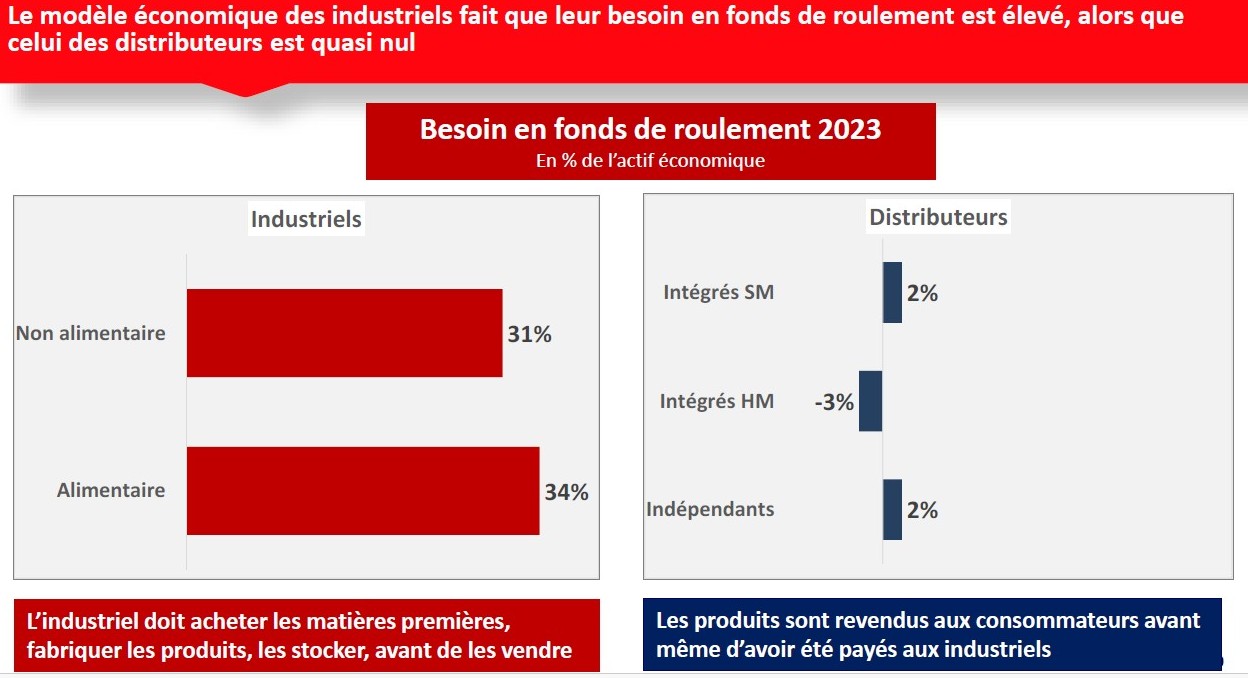

Par ailleurs, l’industriel a un besoin en fonds de roulement (BFR) qui représente en moyenne 35 % de son CA, car il doit constituer des stocks, faire fonctionner ses usines, avant de pouvoir vendre ses produits ; et il est payé à 60 jours par ses clients distributeurs. À l’inverse, un distributeur est payé comptant par les consommateurs, alors qu’il règle ses fournisseurs à 60 jours ; son BFR est donc très faible voire négatif, et il fonctionne avec un stock minime.

Grand commerce à deux visages

L’indicateur retenu par le Pr Parienté pour mesurer la rentabilité est le retour sur capitaux employés ou ROCE : c’est le seul indicateur pertinent pour comparer des modèles économiques aussi différents parce qu’il compare bien les deux variables de l’équation à considérer : les revenus, et le coût des capitaux utilisés pour générer ces revenus. Car les bénéfices d’une entreprise doivent être évalués en fonction de l’ensemble des investissements réalisés et du coût des capitaux employés pour les financer.

L’étude des résultats 2023 confirme l’existence de deux distributions en France.

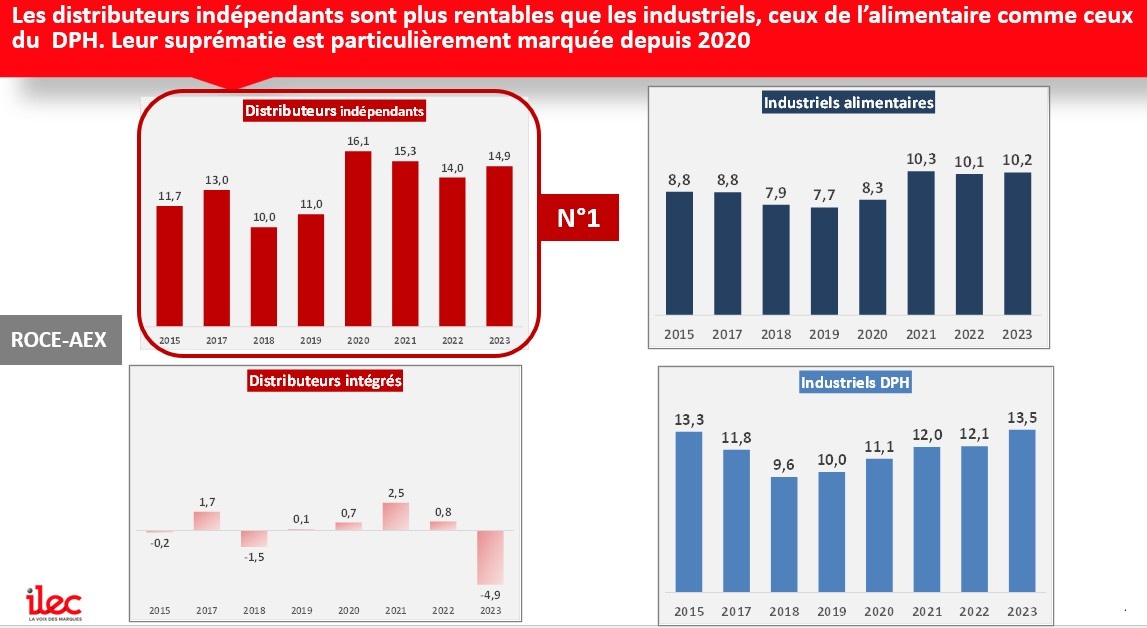

L’une, très performante, est celle des indépendants : les trois groupements (Leclerc, Intermarché, Système U) sont très rentables, bien qu’avec des écarts à la moyenne importants selon les magasins. Le ROCE des distributeurs indépendants a progressé de 3,9 % depuis 2019. À 14,9%, les distributeurs indépendants ont une plus grande rentabilité que les industriels, que l’on prenne sous l’angle des secteurs (agroalimentaire ou DPH) mais également sous l’angle de la taille des industriels (ROCE de 14,0% pour les industriels réalisant un CA supérieur à 250M€ de CA).

L’autre, en prise à de grosses difficultés, est celle des intégrés, mais elle est disparate, puisque en 2023 Carrefour a connu son meilleur ROCE depuis 2015 grâce à ses supermarchés en franchise, tandis que Casino et dans une moindre mesure Auchan plombent la moyenne avec tous leurs formats, Le ROCE est positif mais en déclin pour Monoprix. Les distributeurs intégrés sont ceux qui performent le moins bien : leur résultat est de -4,9 % en moyenne, avec de fortes disparités entre enseignes : ROCE positif de 4,1% pour Carrefour, de 3,1% pour Monoprix, mais de négatif de 3,1% pour Auchan et de 35,9% pour Casino.

Difficile résistance industrielle

S’agissant des industriels, l’observation des résultats 2023 montre en moyenne un maintien du niveau de ROCE, avec une modeste amélioration pour les PME et petites ETI, à l’exception des plus petites PME, dont la faible rentabilité est devenue négative.

S’agissant des industriels, l’observation des résultats 2023 montre en moyenne un maintien du niveau de ROCE, avec une modeste amélioration pour les PME et petites ETI, à l’exception des plus petites PME, dont la faible rentabilité est devenue négative.

En 2023, le ROCE des industriels du secteur agroalimentaire (IAA) s’est établit à 10,2 % en moyenne. Après un niveau historiquement bas de 7,7% en 2019, les lois Égalim avaient permis aux IAA, en 2021, de redresser timidement leur rentabilité, ou du moins d’amoindrir sa chute. Depuis 2021, leur rentabilité est presque stable (– 0,1 point en trois ans). Cette stabilité d’ensemble cache cependant en 2023 des tendances contrastées selon les catégories de produits : ainsi la rentabilité des boissons sans alcool et de l’épicerie s’est améliorée, celle des produits de base » (industries de transformation de viandes, poissons, fruits, légumes) est restée très faible.

Chez les industriels du DPH (entretien et hygiène-beauté) la rentabilité a progressé légèrement en 2023, avec un ROCE moyen établi à 13,5 %. Une moyenne qui revient au niveau de celle de 2015 après avoir connu des années de basses eaux en 2018 et 2019. Sa légère progression depuis 2021 (+ 1,5 point) tient essentiellement aux ventes en distribution spécialisée et à l’exportation (qui représente un tiers du CA des entreprises de l’échantillon). L’observation porte en effet sur l’ensemble des circuits et le périmètre des seules grandes surfaces à dominante alimentaire (GSA) donnerait probablement une image différente.

Ilec – F. E., K. T.