Comparaison des prix des produits de grande consommation en Europe (Note Ilec)

Prix alimentaires : pas plus chers en France !

23/11/2020

Constat

Comparer les niveaux de prix des produits de grande consommation (alimentaire, hygiène-beauté, entretien…) entre les pays est un exercice simple au premier abord, mais en pratique très complexe. Il n’existe pas d’étude exhaustive fiable sur le sujet. Les instituts de panels, qui sont à même de conduire sur les marchés nationaux des études de prix exhaustives dans le périmètre de la grande distribution, ont renoncé depuis près de dix ans à les comparer à l’échelon de l’Europe, considérant que leurs résultats ne sont pas assez solides. II est en effet quasi impossible d’effectuer des comparaisons pertinentes, c’est-à-dire fondées sur des produits à la fois réellement comparables et suffisamment représentatifs des structures d’achat des consommateurs, en raison de plusieurs facteurs.

Hétérogénéité des habitudes de consommation, donc de l’offre

Les habitudes de consommation, donc le choix des produits achetés, demeurent essentiellement nationales, voire régionales. En alimentation, le marché unique est une abstraction juridique : la consommation est culturellement déterminée d’une façon qui affecte les volumes achetés dans les diverses catégories (ainsi le lait fermenté peut compter dans un panier allemand, moins le fromage à pâte molle ; en France, c’est l’inverse). Là où il n’y a pas de gros volumes, les prix nécessaires à la rentabilité donc à la disponibilité d’un produit tendent à être plus élevés. Mais c’est globalement l’offre qui diffère :

- Hormis quelques produits emblématiques, tels Coca Cola ou Nutella, très peu de références sont présentes avec des niveaux de vente significatifs dans plusieurs pays à la fois.

- Une analyse menée par IRI en 2019 sur les cent références les plus vendues dans cinq pays (Pays-Bas, Italie, Grèce, Royaume-Uni, France) a montré qu’aucune de ces références n’était commune.

- Même lorsqu’un produit est proposé dans plusieurs pays, son importance dans le panier moyen d’un consommateur peut varier grandement d’un pays à l’autre, rendant la comparaison de son prix plus ou moins pertinente pour refléter le coût du panier moyen.

Hétérogénéité des circuits de distribution

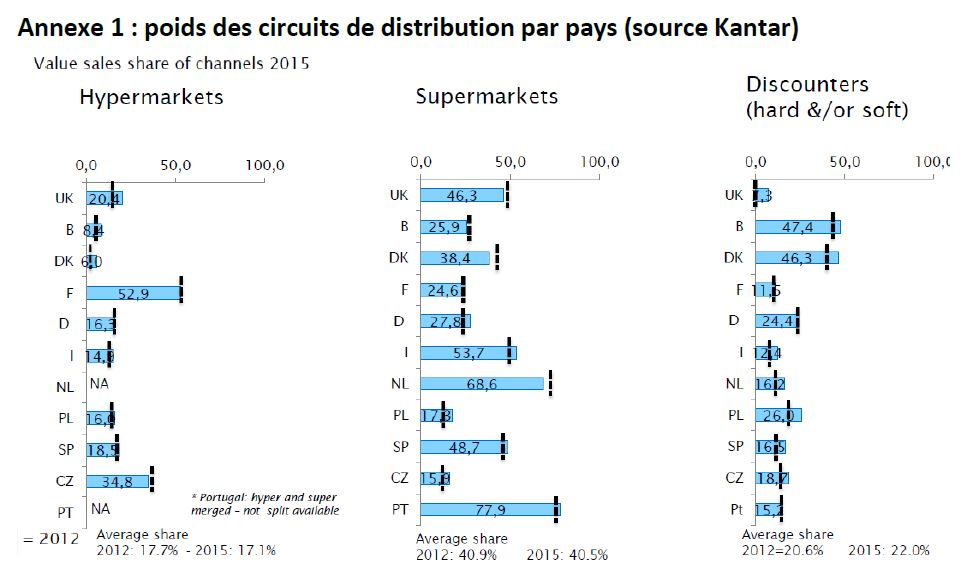

Le paysage de la distribution est très divers entre pays (annexe 1), et plus ou moins divers dans chaque pays.

- La distribution connaît de grands écarts de positionnement, entre des circuits axés exclusivement sur la promesse prix (hard discount avec une offre limitée et aucun service, modèle répandu en Europe du Nord) et des circuits visant à apporter une expérience consommateur plus complète (largeur de l’offre, amplitude des horaires d’ouverture, service drive, etc., plutôt le schéma français).

- La part des différents formats de magasins affecte les relevés de prix des offres en rayon. Ainsi, les ventes des hypermarchés représentaient en France (avant la crise sanitaire) près de 60 % des ventes de PGC en GSA, deux fois plus qu’en Allemagne, où les petits supermarchés en représentent 50 % . La largeur de l’offre dans une même catégorie diffère évidemment entre ces deux formats. Les hypermarchés peuvent accueillir davantage de produits premium, régionaux ou locaux qui tirent les indices vers le haut, même s’ils coexistent avec une offre d’appel à bas prix – a fortiori si les enseignes concernées ont pour politique d’encourager l’offre des TPE-PME, ce qui est le cas de la plupart d’entre elles aujourd’hui en France.

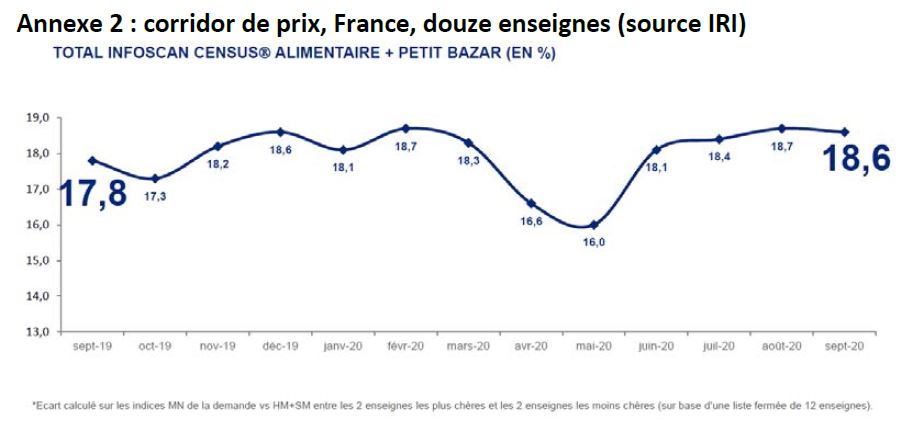

- Dans un même pays, les niveaux de prix peuvent varier plus ou moins d’une enseigne à l’autre, selon la plus ou moins grande homogénéité du paysage commercial : un indice moyen par pays ne reflète pas la diversité du paysage et peut être trompeur. C’est le cas en France, qui connaît presque 19 points d’écart de prix entre les deux enseignes les plus chères et les deux les moins chères (annexe 2).

- La présence d’enseignes au positionnement plus premium dans un pays enchérit mécaniquement son indice de prix moyen, sans impliquer qu’une offre moins chère n’est pas disponible pour l’ensemble des consommateurs de ce pays. Les comparaisons internationales souffrent de la non-prise en considération du parc de magasins.

Différences dans les niveaux promotionnels

Les prix standard relevés en fond de rayon ne reflètent pas la réalité de la consommation, dans la mesure où :

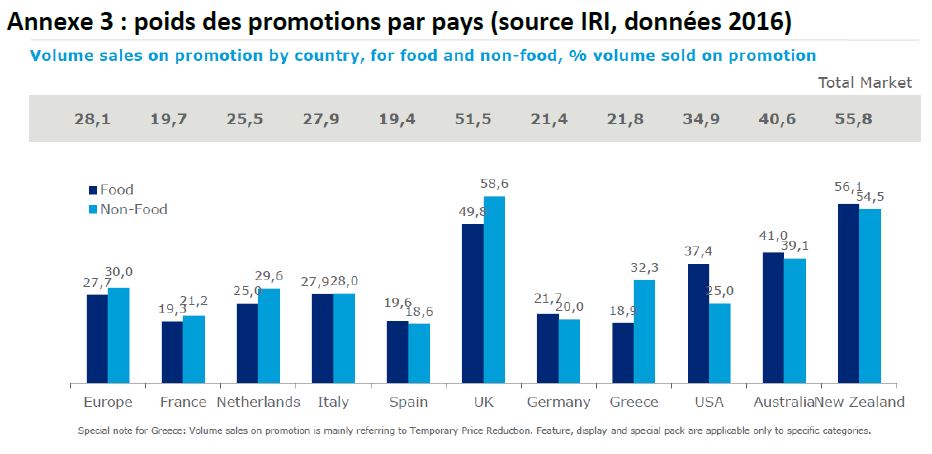

- Le poids de la vente sous promotion peut varier du simple au double, voire plus, d’un pays à l’autre selon les catégories, et dépasser 50 % en valeur moyenne dans certains pays (annexe 3) ;

- Les taux de rabais moyens dans certaines catégories peuvent dépasser 40 % , en particulier dans le DPH (en France, des taux de 70 % y sont devenus banals depuis deux ans, par effet de bord de la loi Égalim).

Difficulté à prendre en compte les MDD

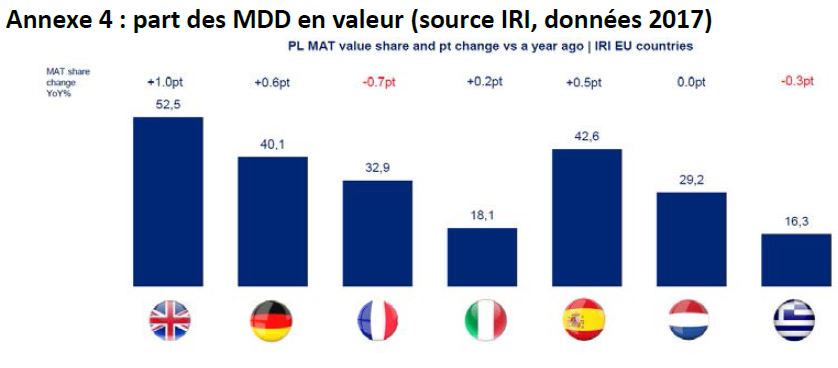

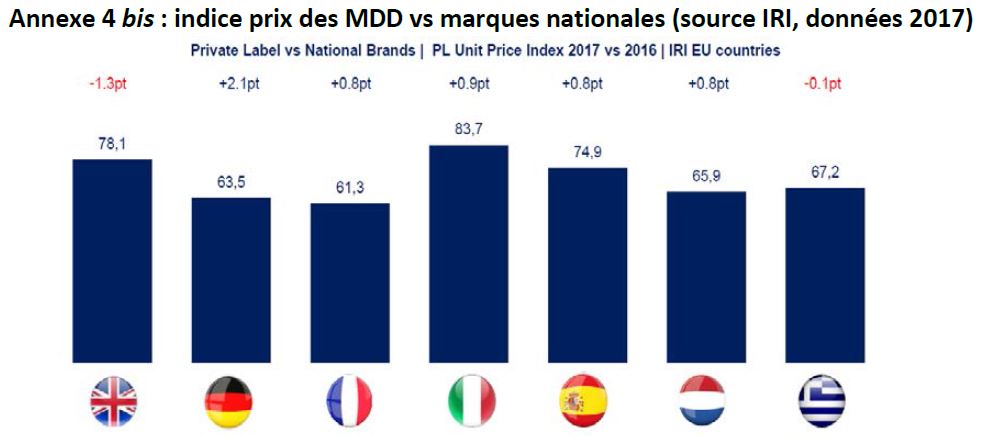

Les MDD sont par définition différentes d’une enseigne à l’autre, ce qui empêche la comparaison de produits identiques entre pays, alors qu’elles constituent une composante essentielle des paniers des consommateurs, et que leur indice de prix est inférieur à celui des marques, tout en étant lui-même très divers selon les pays (annexes 4 et 4 bis).

Différences dans les méthodes de recueil des prix

Il existe deux types de méthodes : données sorties caisses et relevés des PVC en rayons. Or le PVC affiché en fond de rayon en magasin ne correspond pas toujours au prix passé en caisse (application d’une promo, changement de prix, etc.). Comparer deux pays en appliquant dans l’un une méthode, et dans l’autre une autre méthode ne permet pas de tirer des conclusions rigoureuses.

En Allemagne, les relevés en magasin sont interdits, seules des données de sorties de caisses sont disponibles – mais toutes les enseignes ne les communiquent pas (c’est le cas des enseignes de hard discount, qui pèsent 40 % du marché).

II. Les méthodes de comparaison des prix et leurs biais

Comparaison des prix de références identiques

Les limites des comparaisons fondées sur des produits identiques (identifiés par leur EAN) sont les suivantes :

- très faible nombre de références identiques, dès lors peu représentatif de la réalité de la composition d’un panier moyen et de son prix ;

- ne tiennent pas compte des références qui seraient identiques si elles n’étaient vendues sous des EAN différents selon les pays (car pas la même langue sur l’emballage, etc.) ;

- ne tiennent pas compte des références quasi identiques mais vendues sous un grammage ou litrage différent selon les pays, en fonction des standards respectifs (par exemple un soda plutôt en 1,5 L en France mais plus souvent en 2 L dans un autre pays).

Comparaison des prix d’un panier d’unités de besoin

Au lieu de comparer par leur prix des produits identiques ou quasi identiques, on compare des unités de besoins, par exemple, « paquet de pâtes aux œuf 500 g ».

La faiblesse de cette méthode est qu’elle peut conduire à comparer des produits dissemblables, en ignorant la disparité de besoins réels que peut contenir une « unité » conventionnelle. Dans un hyper français, le prix de l’unité de besoin « paquet de pâtes aux œuf 500 g » relevé en rayon sera par exemple, pour les seules marques nationales, la moyenne arithmétique de cinq références s’étageant de 0,75 à 1,98 € et incluant des produits bio (besoin spécifique) et sans gluten (autre besoin spécifique).

Les « unités de besoin » plus fines, par exemple « produit X de marque connue milieu de gamme », n’échappent pas à l’arbitraire, tant la pertinence de leur périmètre ou l’appréciation des niveaux de gamme est subjective et variable d’un pays à l’autre (le seul critère toujours partagé en étant… le prix) [1].

Pondération par les achats ou absence de pondération

Quelle que soit la méthode se pose la question de la pondération des références comparées, pour refléter le cas échéant leur importance dans le panier d’achat réel des consommateurs :

- Soit on raisonne à partir d’un panier fictif qui sera identique (ou similaire) pour tous les pays, mais ne reflétera pas la consommation et les dépenses réelles des ménages ;

- Soit on pondère les références ou unités de besoin sélectionnées par leur poids réel dans les achats, auquel cas les indices moyens par pays ne sont plus calculés de façon homogène.

III. Principales études publiques : enseignements et limites

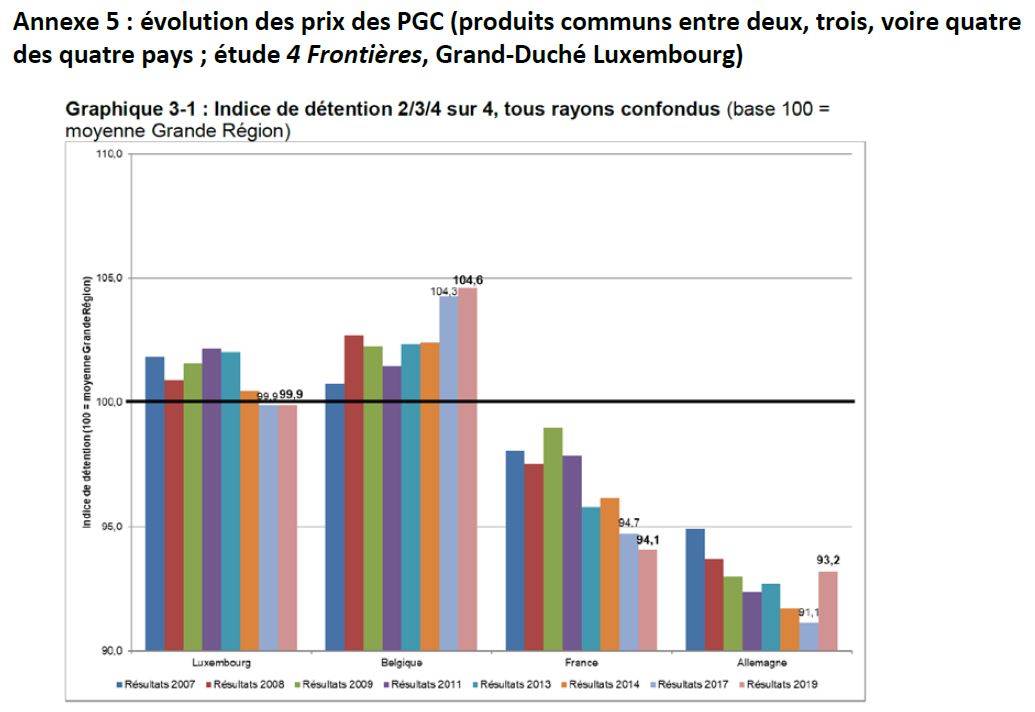

Étude « 4 Frontières », Grand-Duché du Luxembourg

Une enquête est menée depuis 2007 par le ministère de l’Économie du Luxembourg, sur la base d’une comparaison des PVC en magasins avec les pays limitrophes que sont la Belgique, l’Allemagne et la France. La huitième édition de cette étude 4 Frontières livrée en mai 2020[2] fait apparaître que sur 111 540 produits singularisés par un code EAN propre, seuls 147 (0,13 %) sont communs et disponibles dans au moins deux enseignes des quatre pays, et moins de 10 % , soit 10 570 produits, dans au moins deux pays.

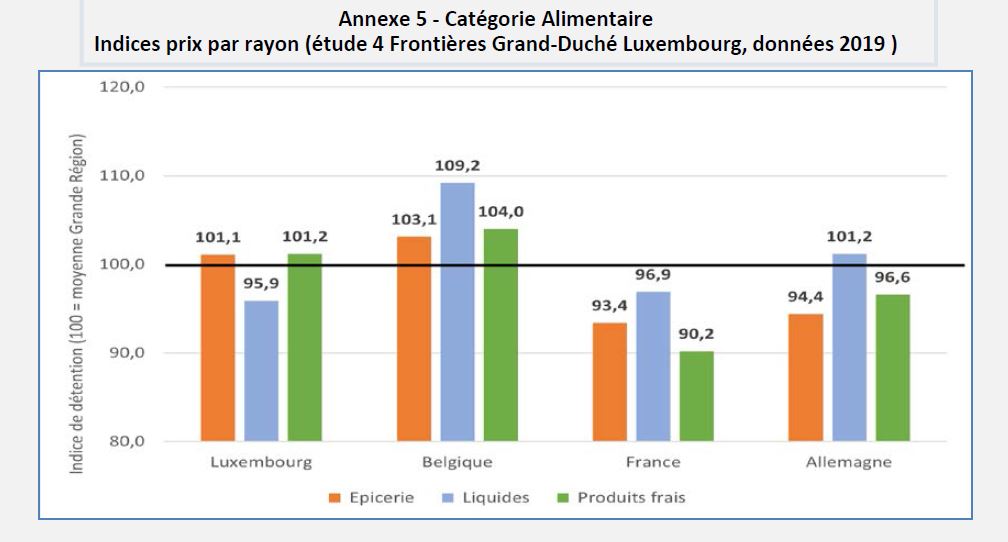

Sur la base de ces 10 570 EAN, trois macro-catégories alimentaires sont étudiées, pour lesquelles les indices de prix affichés pour la France sont systématiquement inférieurs à ceux de l’Allemagne, de la Belgique et à une exception près, du Luxembourg.

Ces résultats sont d’autant plus intéressants que les auteurs de l’étude soulignent que l’observation des prix allemands est biaisée et avantage l’Allemagne qui interdit le relevé des prix en rayons ; ainsi, ce sont des « prix de demande » aux caisses qui sont collectés en Allemagne, les seuls à inclure les formes de promotions les plus fréquentes par comparaison avec les prix relevés en rayon.

- Dans les produits frais, la France obtient et de très loin l’indice le plus bas, de près de six points inférieur à celui de l’Allemagne et de près de quatorze points inférieur à celui de la Belgique ;

- Dans les produits d’épicerie, la France est également la mieux placée, un point en dessous de l’Allemagne et près de dix points en dessous de la Belgique ;

- Dans les liquides, la France affiche encore l’indice le plus compétitif, inférieur de trois points à celui de l’Allemagne et de treize à celui de la Belgique ; seul le Luxembourg affiche un indice plus faible, en raison d’une structure de taxation différente.

Graphique ci-dessous : « Indices de détention » – l’expression renvoie à la méthodologie de comparaison des prix par groupes de deux, trois ou quatre pays selon le périmètre de détention commune des produits).

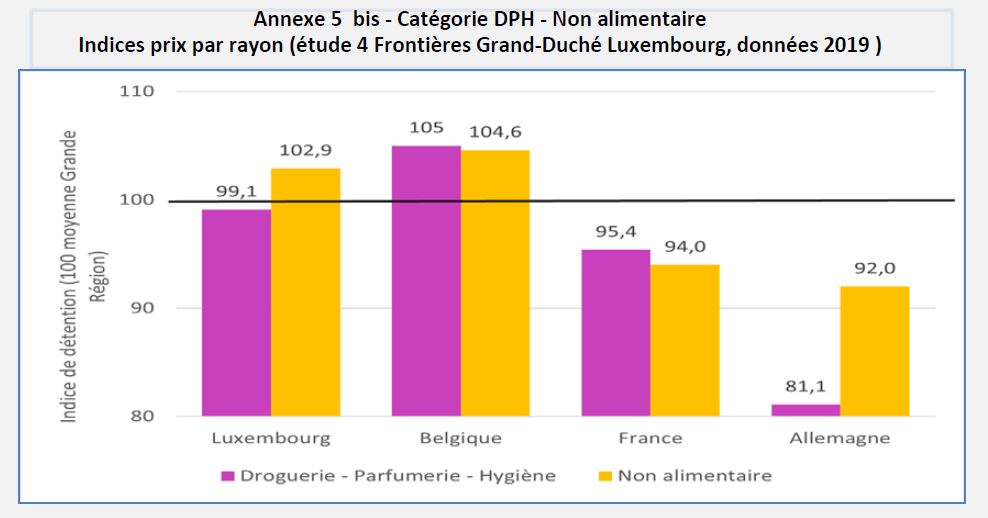

Ce sont les catégories non alimentaires qui tirent l’indice moyen de l’Allemagne vers le bas, mais il faut rappeler que le biais méthodologique déjà évoqué peut en grande partie expliquer cette situation.

La structure du parc allemand peut également constituer un facteur explicatif, compte tenu du poids des hard discounters voire des « category killers » spécifiques à la catégorie DPH : leur offre repose essentiellement sur l’attractivité du fond de rayon, alors qu’en France l’explosion des opérations promotionnelles, effet collatéral de la mise en œuvre de l’encadrement sur les produits alimentaires, caractérise l’offre de nos enseignes, laquelle se retrouve par nature plus imparfaitement appréhendée par l’étude.

Pour autant, l’écart observé dans ces catégories entre la France et l’Allemagne, qui était de 19 points en 2017 est revenu à 14 points en 2019.

Ces précautions méthodologiques rappelées, l’étude conclut sa comparaison quadrangulaire globale portant sur l’ensemble PGC alimentaires et DPH en observant que « L’Allemagne reste le pays le moins cher mais son indice augmente de 2,1 points et son avantage compétitif par rapport à la moyenne de la grande région [les quatre pays] se réduit. L’indice de la France continue de s’améliorer et atteint 94,1, soit une baisse de 0,6 point par rapport à 2017 et se rapproche de plus en plus de l’indice de l’Allemagne. » Le décrochage des prix français est en effet très net dans cette étude après 2014, ce qui corrobore les données exhaustives des panels IRI ou Nielsen sur le seul marché français.

Même si la base de comparaison est extrêmement faible, lorsque ne sont considérés cette fois que les 147 EAN vendus dans au moins deux enseignes de chaque pays, la France est le pays le moins cher, avec un indice de 93,9, alors que « la situation relative de l’Allemagne se dégrade et atteint un indice de 100,1 (95,2 en 2017) ».

Complément Ilec à l’étude “4 Frontières” : relevés terrain

L’Ilec a voulu tester les conclusions de l’étude luxembourgeoise sur les prix des produits de marques en France et en Allemagne en s’appliquant à relever, au cours de la deuxième quinzaine d’octobre 2020, les prix d’une quarantaine de produits identiques d’une dizaine de catégories, proposés à la vente en drive par seize magasins répartis dans trois zones de chalandise transfrontalières : Sarreguemines-Sarrebruck, Strasbourg-Kehl et Colmar-Freiburg (annexe 6).

Annexe 6 : voir le fichier Excel « France-Allemagne_Comparatif-Ilec_Oct.2020) en PJ.

- Parmi 19 références, dont 14 alimentaires, comparées entre les enseignes Système U, Intermarché, Cora, Mueller et Rewe de Sarreguemines-Sarrebruck, 11 sont moins chères en France, et 7 en Allemagne.

- Parmi 23 références dont 16 alimentaires, comparées entre les enseignes Leclerc, SU, Auchan, Intermarché, EDK, DM et Kaufland de Strasbourg-Kehl, 9 sont moins chères en France, et 14 en Allemagne.

- Parmi 27 références dont 22 alimentaires, comparées entre les enseignes SU, Auchan, Intermarché, Rewe et Kaufland de Colmar-Freiburg, 17 sont moins chères en France, et 9 en Allemagne (une est au même prix).

Au total des trois zones, entre les cinq enseignes allemandes et les cinq enseignes françaises visitées, les prix les plus bas pour ces produits de marques se répartissent à peu près équitablement entre les deux pays, avec un léger avantage aux magasins français mais avec des prix alimentaires plus souvent inférieurs en France, et des prix DPH plus souvent inférieurs en Allemagne.

- Les prix des marques non alimentaires sont tirés vers le bas en Allemagne par la présence d’enseignes spécialistes du discount DPH telles que DM, qui n’ont pas leur équivalent en France : effet circuits.

- Les écarts de prix entre pays sont importants au rayon des liquides, avec des eaux minérales et des champagnes moins chers en France, des bières moins chères en Allemagne : illustration des tropismes culturels qui sous-tendent les positionnements de prix par unités de besoin et des niveaux respectifs de taxation.

- Si l’on s’intéresse à chacune des zones de chalandise, c’est-à-dire aux vraies opportunités et conditions d’achat pour un consommateur, on remarque que dans une même zone il peut y avoir, pour un produit, plus d’écart entre deux enseignes françaises qu’entre la française la moins chère et l’allemande la moins chère : effet parc.

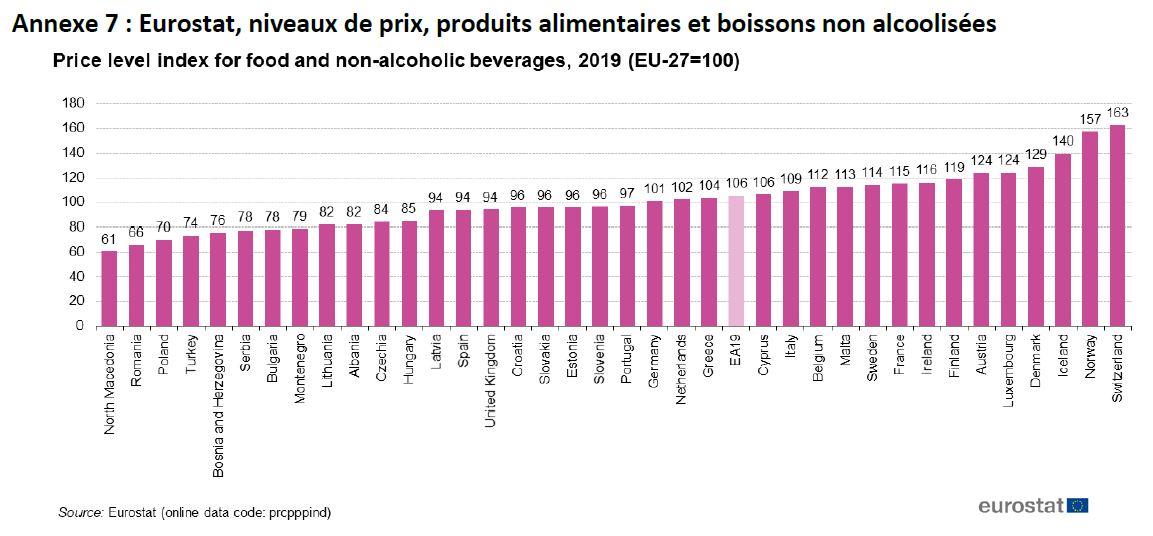

Eurostat, niveaux de prix comparatifs des produits alimentaires

L’institut européen de statistique collationne des données des instituts nationaux pour constituer des indices de prix dans tous les secteurs, fondés sur des paniers « comparables » de produits non identiques, c’est-à-dire sur des unités de besoin. L’agrégat « produits alimentaires et boissons non alcoolisées » (annexe 7) est le plus souvent mis en avant. Il compare des unités de besoin génériques telles que « poulet à rôtir » ou « yaourt aux fruits multipack de marque connue ».

- Cet indice se fonde sur un calcul de « parité de pouvoir d’achat » (PPA) [2], qui répond à un règlement européen [3] dont l’objet n’était pas de comparer les prix mais les PIB, en neutralisant l’effet prix. Les PPA indiquent « combien d’unités monétaires coûte une quantité particulière de marchandises » par rapport à une moyenne UE de 100 ; la PPA d’un pays « indique le nombre d’unités de monnaie nationale qui est nécessaire dans ce pays pour conserver le pouvoir d’achat [moyen] d’un euro dans l’UE ». Et l’indice de prix qui en résulte est pondéré par le taux de change, s’il y a lieu ; il est utile pour comparer par exemple des agrégats de prix entre la France et la Pologne, qui n’ont pas la même monnaie.

- De tels indices de niveaux de prix n’ont pas vocation à classer strictement les pays par les PVC [4]. Ils ne fournissent qu’une indication de grandeur du niveau des prix dans un pays par rapport aux autres, mais très approximative lorsque ces pays sont regroupés dans une bande étroite de résultats. Le degré d’incertitude associé aux données de base sur les prix et aux méthodes utilisées pour établir les PPA peut perturber les différences mineures entre les indices et entraîner des écarts apparents qui ne sont pas statistiquement ou économiquement significatifs.

- L’agrégat « produits alimentaires et boissons non alcoolisées » est composé de produits alimentaires au sens large et pas seulement de PGC : il inclut des produits non transformés comme les fruits et légumes, la viande, les poissons et fruits de mer.

- Il s’agit d’un indicateur d’offre, résultant (pour la part qui revient à la grande distribution) de relevés de prix en rayons, sauf, on le suppose, pour l’Allemagne où ces relevés sont interdits (ce dont Eurostat ne dit rien). N’étant pas pondéré par ce que les consommateurs achètent vraiment, il est affecté par la largeur de l’offre.

- La composition précise des paniers Eurostat n’est pas publique. Et si les unités de besoin sont fines, leur pondération dans les agrégats est opaque.

- Les relevés ne se limitent pas à la seule grande distribution à dominante alimentaire.

- Pour traiter des niveaux de prix des PGC, c’est l’ensemble « produits alimentaires » qui est mis en avant. Or par définition, il ignore les PGC non alimentaires (Eurostat n’en a pas constitué un agrégat spécifique), qui pèsent en France autour du quart de la valeur d’un panier.

Pour ces raisons, l’indice de prix PPA d’Eurostat n’est pas pertinent pour comparer les prix des PGC vendus en GSA. C’est pourtant à lui que se référent journalistes et distributeurs quand il s’agit de donner des idées de prix relatifs des produits alimentaires en France et dans les pays de l’UE.

Il n’est pertinent ni sur une année, ni en évolution, tant celle de l’ensemble « produits alimentaires et boissons non alcoolisées » paraît erratique : en 2019, la France avait un indice de 116,2 et l’Allemagne un indice de 101,4, au terme d’une évolution où cet écart s’était creusé depuis 2014, mais il était orienté dans l’autre sens en 2013, d’un point, à 108-109, et de deux en 2010, à 109-111. Or c’est bien depuis 2014 que tous les instituts de panels (Nielsen, IRI, Kantar) ont constaté les effets déflationnistes de la guerre des prix en France, qui n’a pas eu d’équivalent en Allemagne. Les écarts successifs entre les indices par pays d’Eurostat ne rendent donc pas compte de l’évolution des prix dans leurs magasins.

Eurostat, indice IPCH des prix à la consommation harmonisé

Pour comparer les évolutions de prix, il est plus approprié de faire référence à d’autres données Eurostat, l’indice IPCH (« indice des prix à la consommation harmonisé », partagé avec les instituts nationaux de statistique (annexe 8).

- Cet outil mesure l’évolution des prix dans les pays (en référence à une base 100 arrêtée en 2015 dans chacun d’eux), mais pas les niveaux de prix respectifs.

- Comme pour les PPA, le périmètre de l’agrégat « alimentaire » ne se limite pas aux PGC vendus en grandes surfaces et inclut des produits alimentaires non transformés ; il ne permet donc pas d’isoler strictement l’évolution des PGC en GMS, la seule au centre des controverses sur les prix.

Selon les dernières données IPCH disponibles (septembre 2020), les prix des « produits alimentaires et boissons non alcoolisées » ont moins augmenté en France que dans l’UE 27 entre 2015 et 2020 : de 7,7 % au lieu de 8,7 %.

L’indice IPCH « global », qui couvre l’ensemble du budget des ménages, donnait pour 2019 des valeurs de respectivement 104,95 pour la France et 105,5 pour l’Allemagne. Pour le sous-ensemble « produits alimentaires et boissons non alcoolisées », un indice de 106,19 pour la France et de 107,5 pour l’Allemagne (zone euro 105,63 et UE28 106,38).

Dans les autres catégories pertinentes pour l’univers des PGC, les données 2019 (base 2015) étaient les suivantes :

- Soins de la personne : France 100,94 ; Allemagne 104,1 (zone euro, 102,11) ;

- Articles de puériculture : France 97,71 ; Allemagne 99,6 (zone euro, 96,62) ;

- Jouets et jeux : France 90,55 ; Allemagne 106,4 (zone euro, 98,73) ;

- Boissons alcoolisées : France 105,29 ; Allemagne 104,4 (zone euro, 105,08) ;

- Produits pour animaux : France 99,65 ; Allemagne 101,2 (zone euro, 100,81).

La France se situe dans la plupart de ces catégories près de la moyenne de la zone euro, et l’Allemagne plus souvent au-dessus. Ces chiffres, si imparfaitement adaptés soient-ils au périmètre GMS, corroborent en tendance l’étude 4 Frontières et ne sont pas incompatibles avec les bilans établis par IRI ou Nielsen, qui font état pour la France d’une baisse de PVC cumulée des 2 500 références les plus vendues en GMS entre 2014 et 2018 comprise entre 15 et 20 % (pour l’essentiel il s’agit de produits de marques).

Eurostat n’explique pas la contradiction manifeste entre une succession d’indices d’inflation plus élevés en Allemagne qu’en France et un « indice de niveau de prix PPA » qui s’affiche toujours plus bas.

IV. Usage des comparaisons de prix

Les comparaisons de prix s’attachent aux produits et font généralement oublier aux commentateurs la diversité de conditions de leur commercialisation.

En bout de chaîne pourtant, ce sont bien les distributeurs qui sont seuls responsables des PVC. Ils les arbitrent d’un rayon à l’autre par le biais de multiples péréquations, sans autre limite à la baisse qu’une éventuelle interdiction de la revente à perte comme c’est le cas en France.

Les comparaisons internationales peuvent être abusivement invoquées par certaines enseignes pour inférer de moins bonnes conditions d’achat de l’observation de prix réputés plus élevés en France que dans les autres pays européens. Outre que les fondements de cette réputation, on l’a vu, sont fragiles, le raccourci est simpliste.

Marché unique ne signifie pas marché uniforme. Les relevés enregistrent les prix de produits effectivement proposés à la vente (relevés en rayons) ou effectivement achetés (relevés de caisses), sans considération de ce qui contribue à leur construction. En grande consommation, les médias ont l’habitude de parler prix sans parler coûts. Or il existe en Europe d’importantes différences de coûts entre les pays :

- de production, liées en particulier aux écarts de coût du travail (bien connus des entreprises fabricant des produits comparables d’une même marque dans plusieurs pays) ;

- de distribution, qui tiennent à la variété des modèles commerciaux et aux conditions de déploiement de la chaîne logistique ;

- de taxation, les niveaux de TVA, et les autres taxes éventuelles, selon les produits, par exemple pour les alcools ou les produits sucrés, n’étant pas uniformes (annexe 9).

Ignorer les écarts de coûts entre pays, c’est adopter le point de vue de la construction du prix « à l’envers ».

À l’issue des états généraux de l’alimentation, le législateur a entrepris en France de la remettre à l’endroit dans le secteur alimentaire au nom de la revalorisation du revenu agricole, encouragé en cela par le fait qu’afficher le prix le moins cher ne correspond pas forcément à la demande des consommateurs, comme le montre leur attention croissante aux conditions de production : respect de l’environnement, bien-être animal, condition des salariés, autant d’éléments qui ont un coût légitime à leurs yeux.

Ainsi la moindre cherté du kilo de pommes de terre bio dans un supermarché allemand, montée en épingle dans un récent JT [6], reflète les conditions particulières d’approvisionnement dans la filière bio pour cette denrée en Allemagne, et éventuellement une moins bonne rémunération de ses producteurs par les grandes enseignes.

La polarisation sur des indices de prix moyens par pays, pour l’ensemble « produits alimentaires… », ignore aussi les différences de niveaux de vie et la part relative de l’alimentation dans le budget global des ménages. (Pour une comparaison du pouvoir d’achat alimentaire réel entre pays, il faudrait pondérer les indices de prix par des indicateurs de revenus et de dépenses préengagées.)

V. Conclusions

Les biais susceptibles d’entacher les comparaisons de prix internationales devraient conduire les commentateurs à plus de prudence devant les agrégats et les moyennes. Il serait sans doute opportun pour les autorités nationales qu’elles obtiennent d’une institution communautaire comme Eurostat la plus complète transparence sur la constitution d’indices qui surdéterminent le débat public et la décision politique dans des domaines qui relèvent de leur responsabilité. La boîte noire des « indices PPA », et le détournement d’un outil répondant à une autre problématique pour juger des prix de détail, et incidemment du prix des marques, est à cet égard symptomatique.

S’il y a matière à conduire des études fiables sur les prix des PGC, il n’y en a pas qui embrassent le marché unique européen, et leur fiabilité tiendra toujours à la pertinence de leur périmètre (aire géographique, circuits…). Sur la base de la seule étude fiable comparant des PVC, entre la France, la Belgique, le Luxembourg et l’Allemagne, réputée la moins chère, la France affiche dans toutes les macro-catégories alimentaires, sur des références qui sont rigoureusement identiques ou simplement valablement comparables, les indices de prix les plus compétitifs. En s’intéressant aux seuls produits de marques commercialisés de part et d’autre de la frontière franco-allemande, l’Ilec a fait le même constat.

Annexes

Annexe 6 : voir le fichier Excel.pdfl « France-Allemagne_Comparatif-Ilec_Oct.2020) en PJ.

Annexe 8 : Eurostat IPCH alimentation (https://appsso.eurostat.ec.europa.eu/nui/submitViewTableAction.do)

Annexe 9 : taux de TVA applicables dans l’UE (source : https://ec.europa.eu/taxation_customs/sites/taxation/files/resources/documents/taxation/vat/how_vat_works/rates/vat_rates_en.pdf)