Enquête Ilec

Prix et marges : ce qu’il en est pour les grandes marques

06/07/2023

L’Ilec et l’Ania ont appelé le 17 mai 2023 les “75 + grands industriels de l’agro-alimentaire” (selon le classement NielsenIQ) à revoir leurs clients et à considérer tous les moyens contre l’inflation en cas de hausse de marge et baisse de coûts significatives. C’est ce qu’ils ont fait, mais cette configurations est loin d’être générale. Qu’en est-il vraiment de la hausse des marges dans les IAA, mise en avant par certains observateurs ?

La réalité pour les marques, ce sont des prix de cession qui ont baissé de 2014 à 2021 et mis les IAA à genoux, avant que les frappe la flambée des coûts de 2022, dont elles n’ont pu répercuter qu’une part dans leurs négociations avec les enseignes.

La réalité économique dans l’agro-alimentaire, c’est moins d’une entreprise sur cinq (périmètre Ilec) qui est concernée par des baisses de coûts (matières premières agricoles ou industrielles) depuis mars. Et un tiers qui subit de nouvelles hausses qu’il n’a pas répercutées.

Le constat de la « baisse des prix de gros » ne vaut que pour quelques matières premières cotées. La réalité économique des IAA, ce sont des intrants très divers, agricoles ou non, cotés ou non, dont beaucoup sont toujours à la hausse.

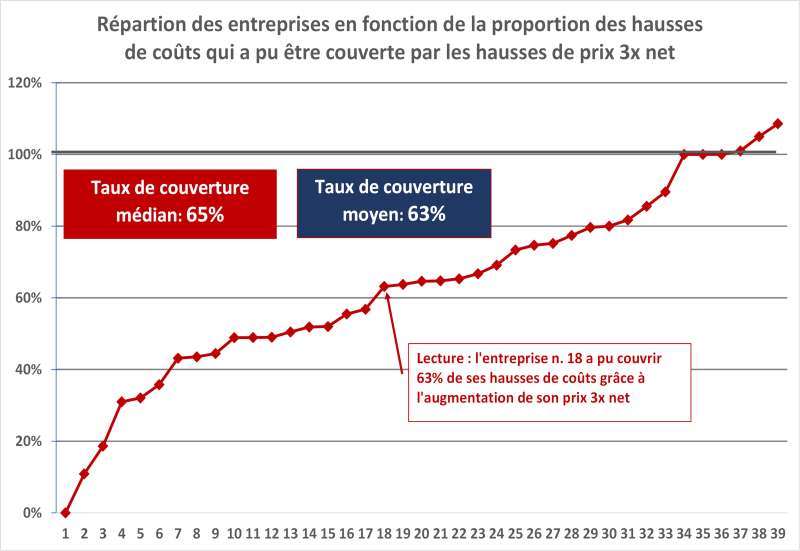

En 2022, les industriels de PGC ont dû se couvrir pour un an en achetant des matières premières à des prix élevés pour éviter les ruptures d’approvisionnement alors que les pénuries menaçaient. Les couvertures protègent des hausses, mais empêchent de bénéficier des baisses.

Les IAA sont un maillon de la chaîne : pour un tiers d’entre elles (périmètre Ilec), baisser le prix de cession les conduirait, faute de pouvoir prendre sur leurs marges, à devoir négocier une baisse des prix auxquels elles achètent à l’amont agricole.

-La hausse des marges dans les IAA ? La réalité économique pour les filiales françaises de groupes étrangers, ce sont des rentabilités d’exploitation année après année plus faibles que celles des autres filiales européennes : une attractivité du secteur PGC en chute libre.

La réalité économique pour les industriels de PGC, c’est la baisse des volumes, et la nécessité que leurs produits soient accessibles en prix malgré la hausse des coûts. Mais ils n’ont pas la maîtrise des prix en rayons : ce sont les enseignes qui font les prix !

Ce sont les enseignes qui font les prix en rayons, pas les industriels ! Les “PVC” ne résultent pas mécaniquement des prix auxquels les enseignes achètent les produits. Elles y ajoutent leurs coûts et leurs marges, selon une répartition dont elles ont seules la maîtrise.

Ce sont les industriels qui financent les promotions, pas les enseignes ! Les opérations promotionnelles sont par excellence le levier par lequel les industriels de PGC peuvent soutenir le pouvoir d’achat en magasins.

Dans le périmètre Ilec, plus de la moitié des industriels vont investir davantage en promotions au service de pouvoir d’achat dans les prochains mois, pour être plus assurés que leur effort financier se traduira bien dans les prix de leurs marques en rayons.

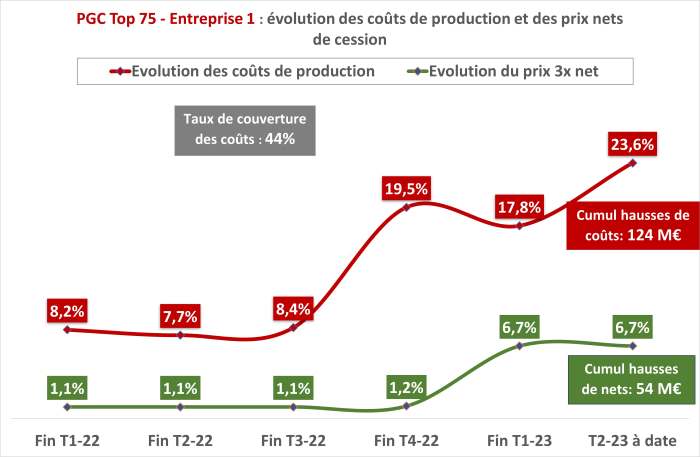

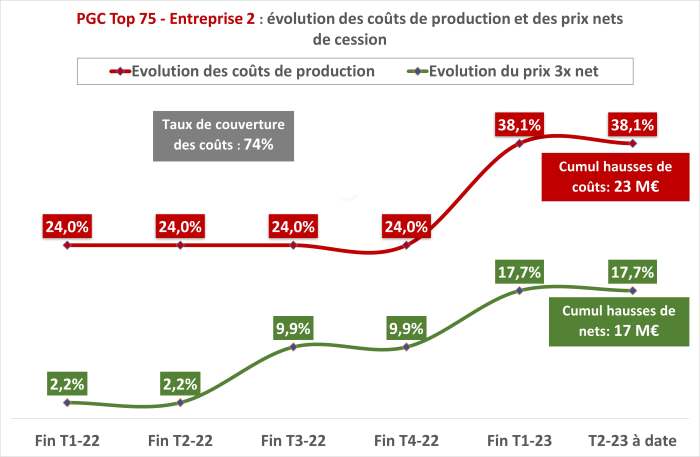

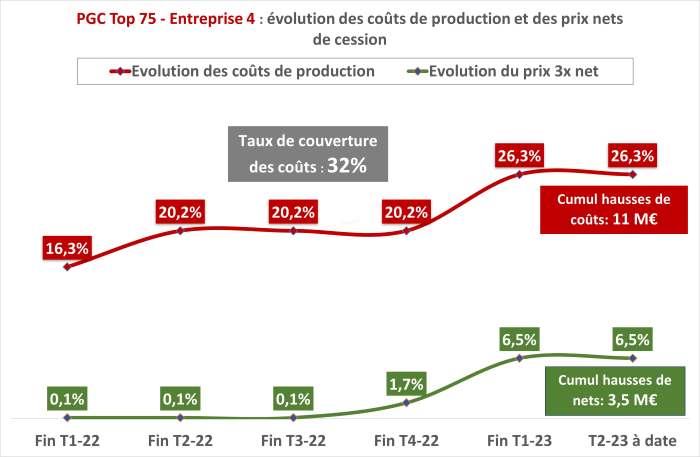

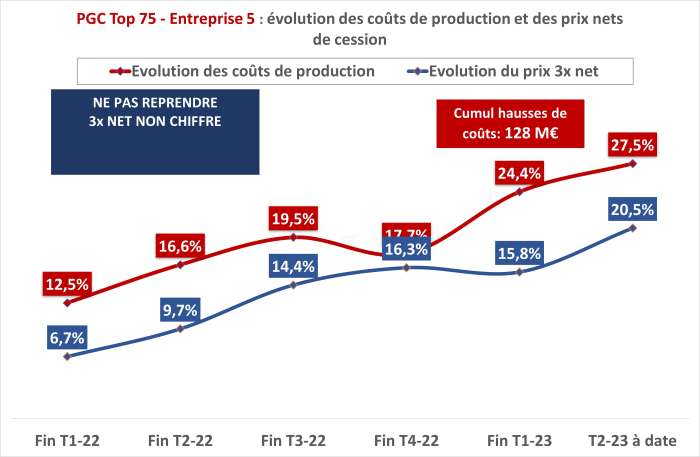

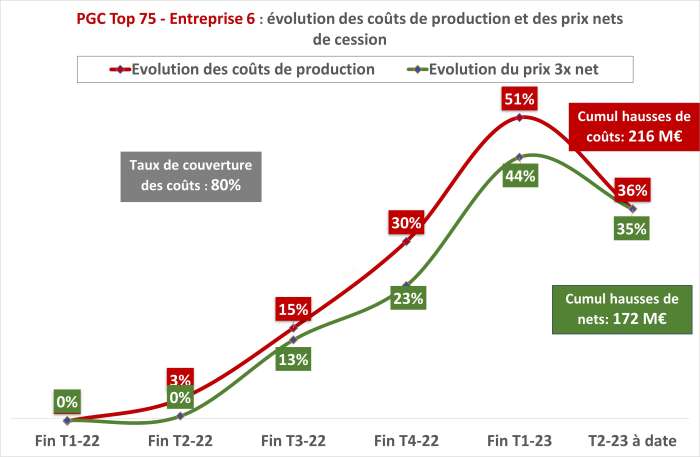

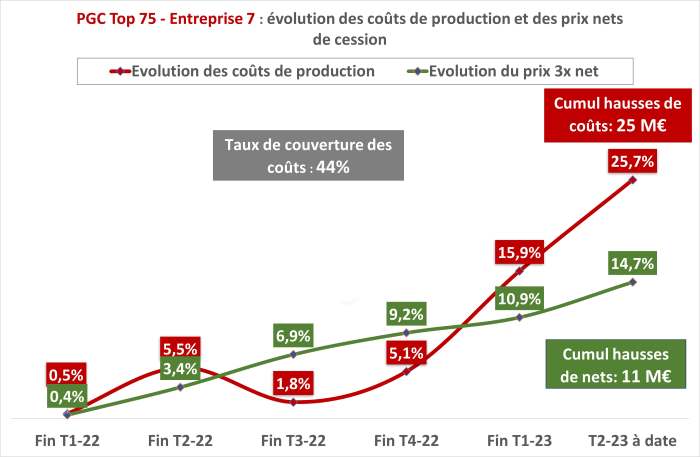

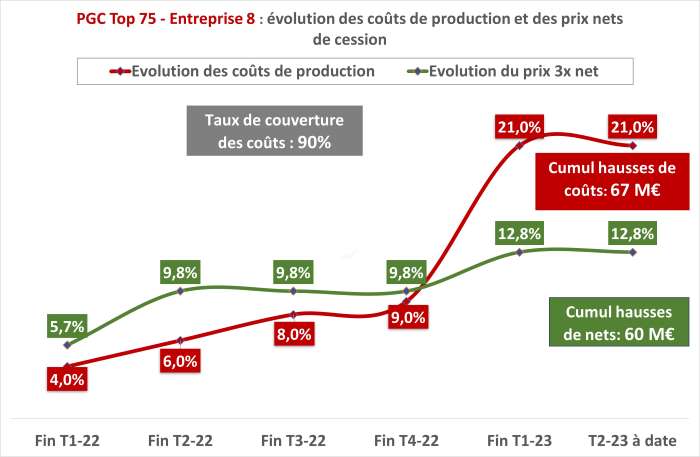

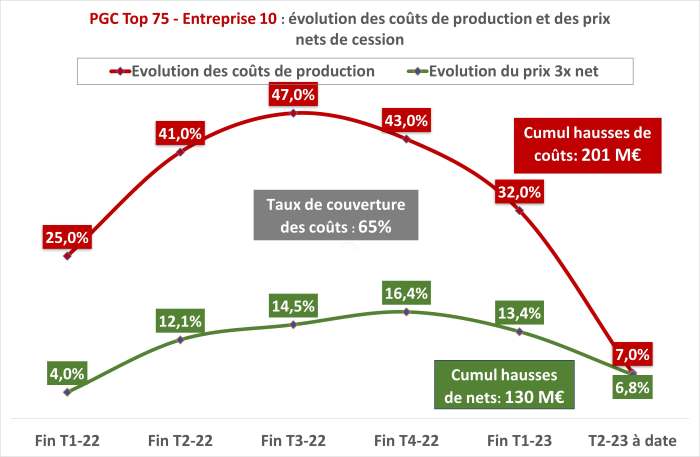

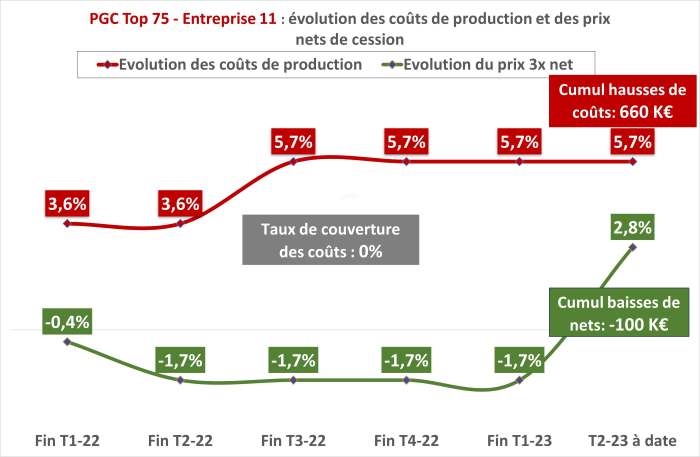

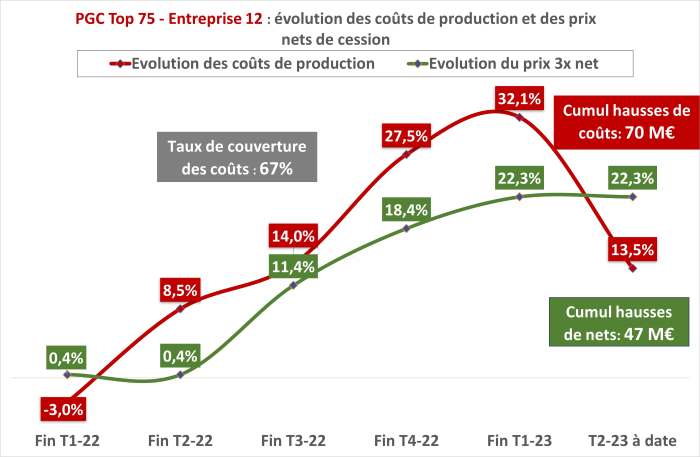

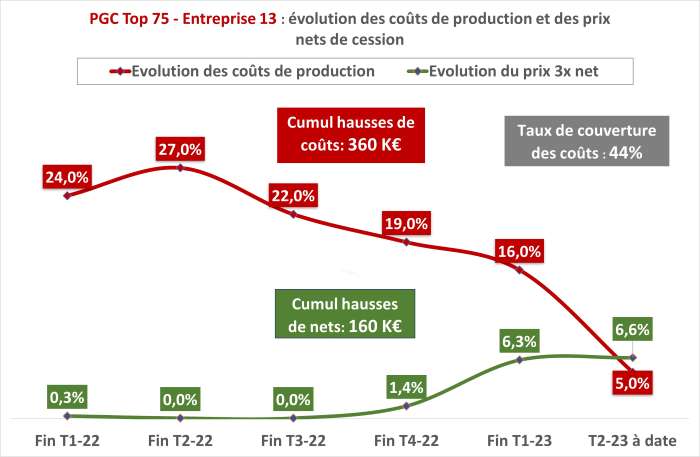

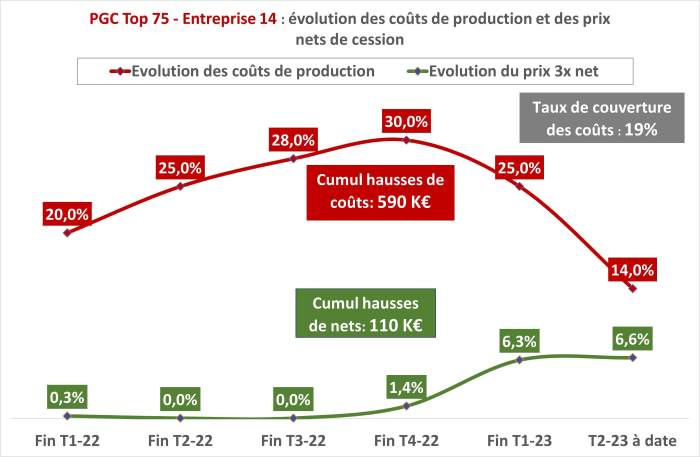

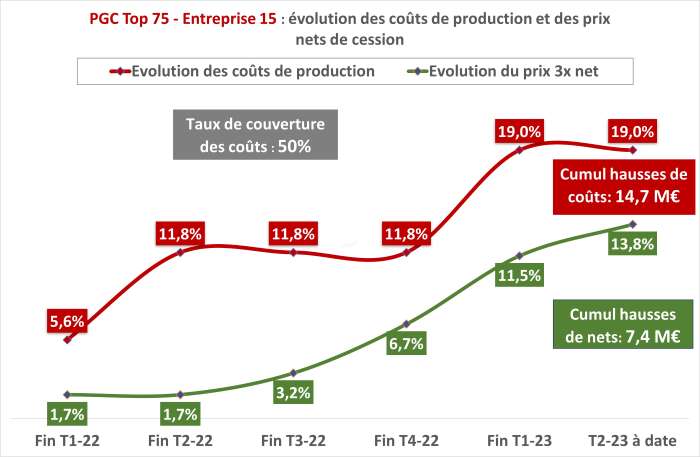

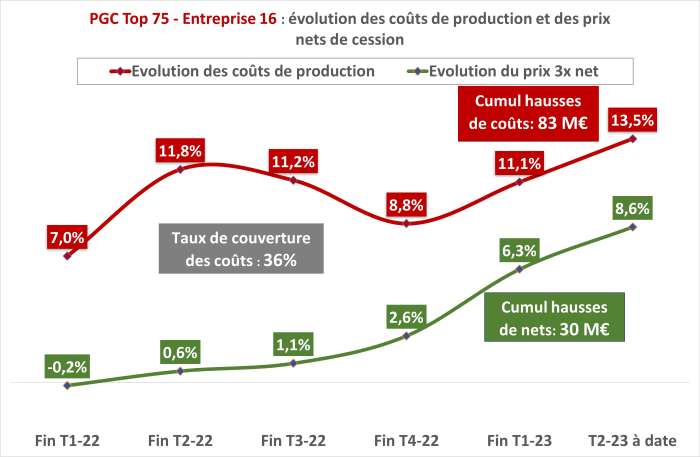

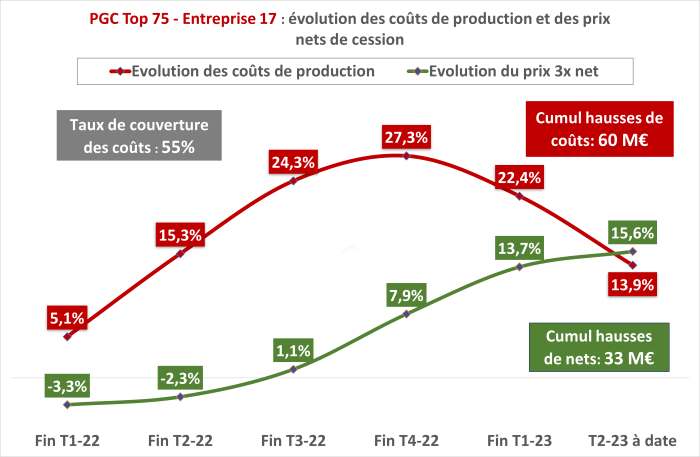

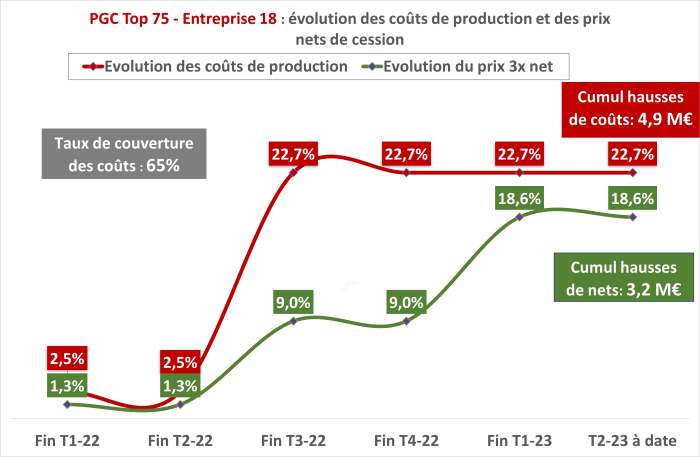

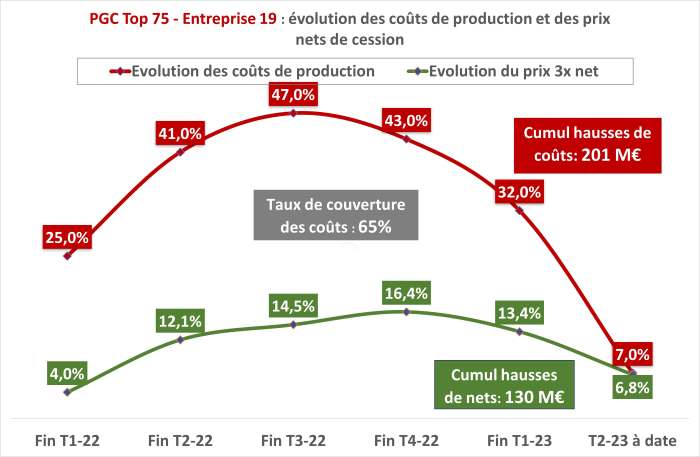

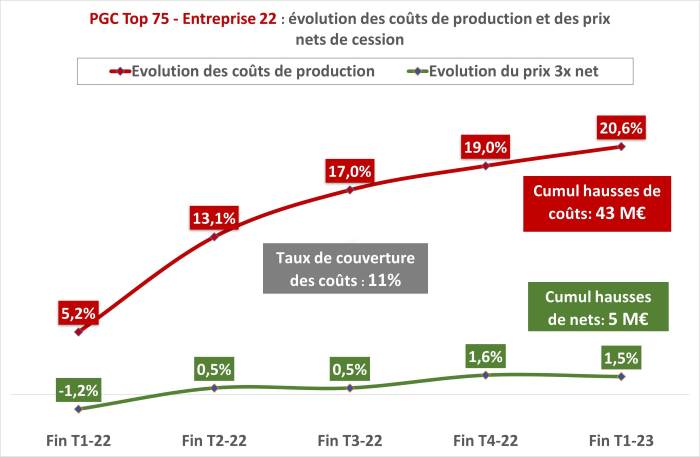

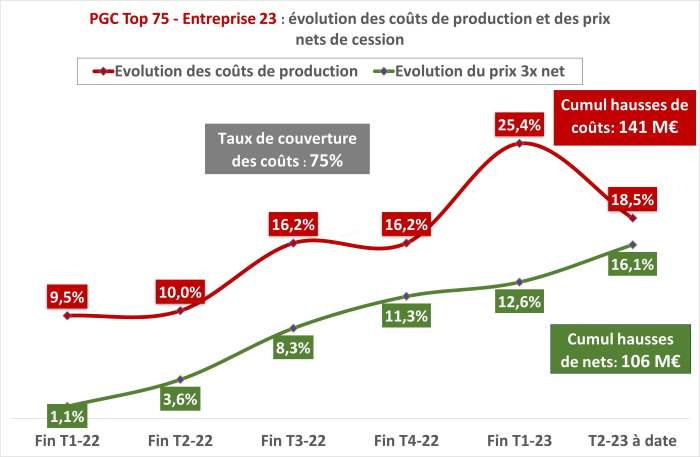

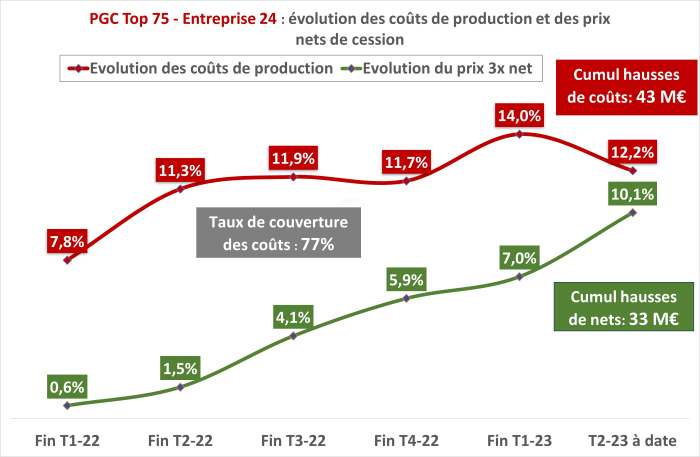

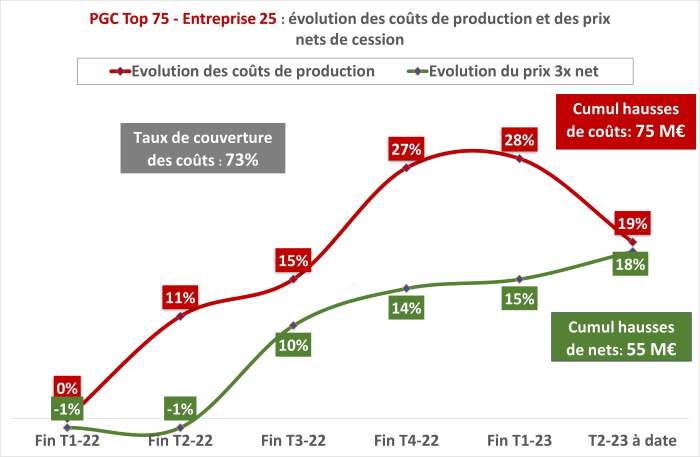

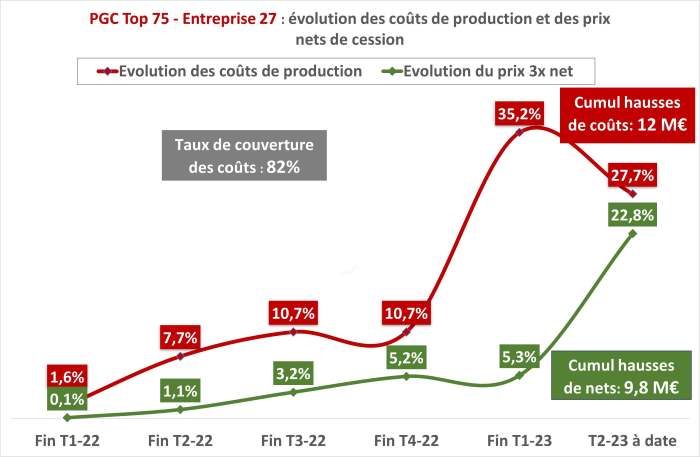

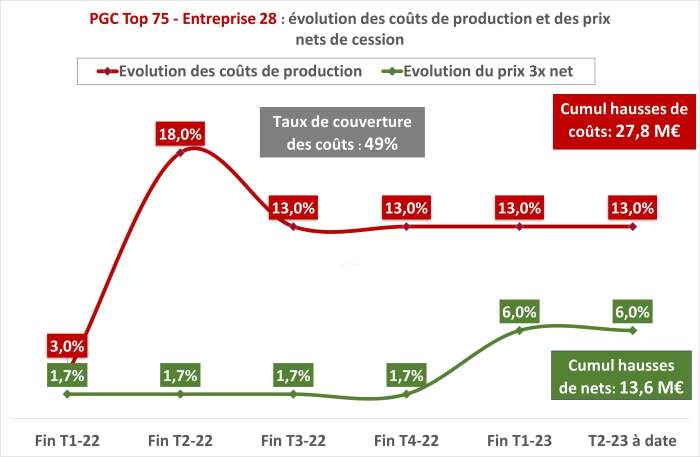

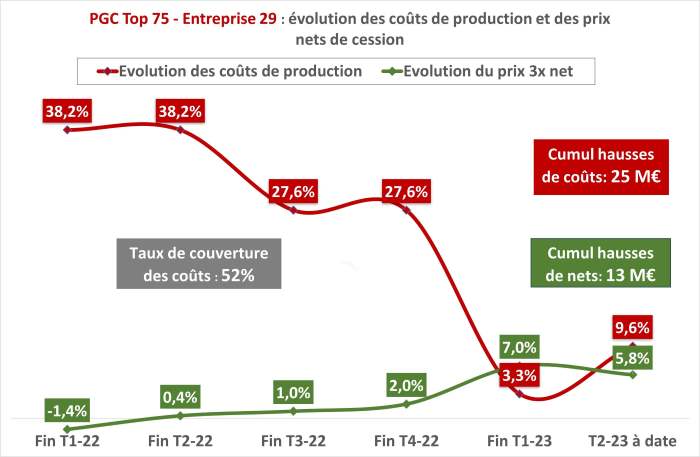

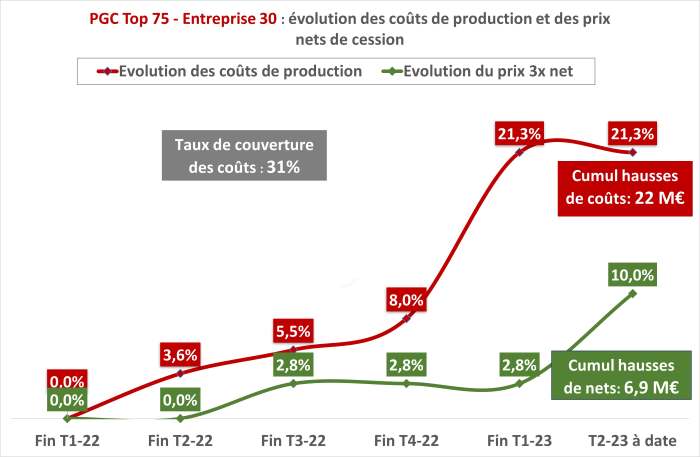

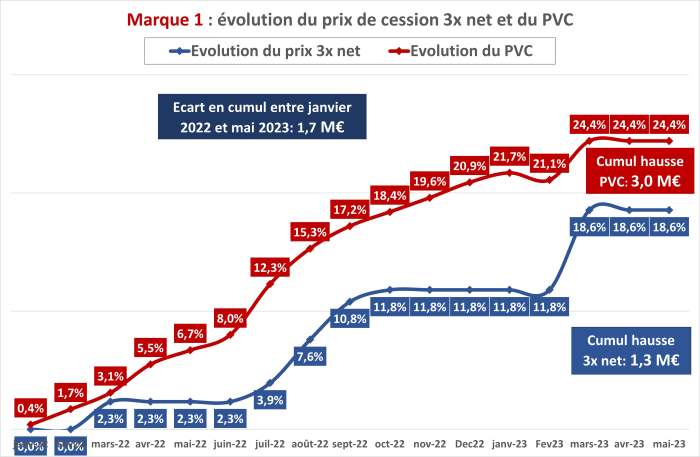

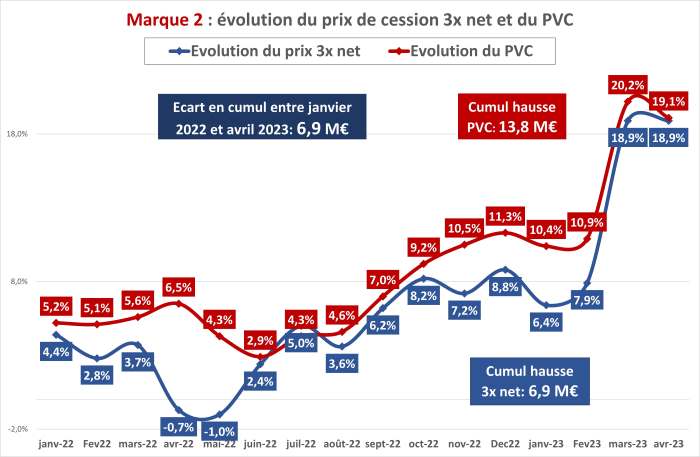

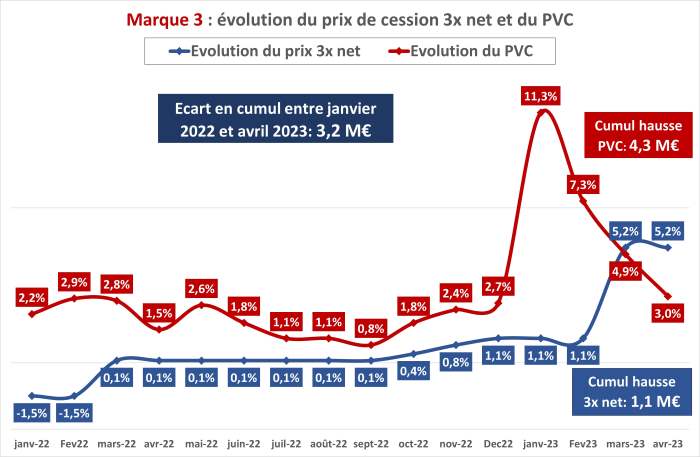

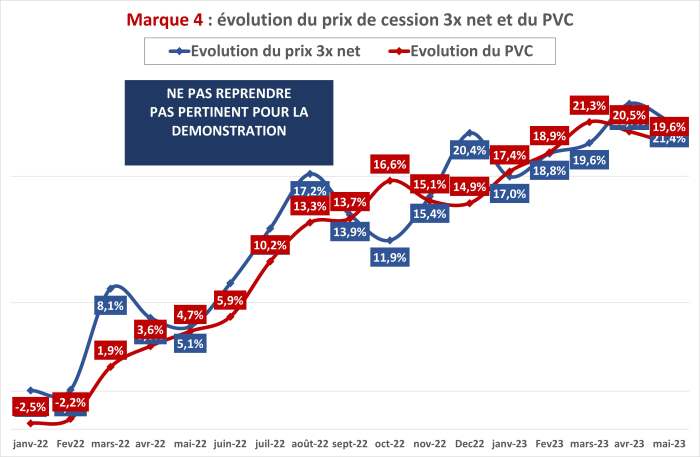

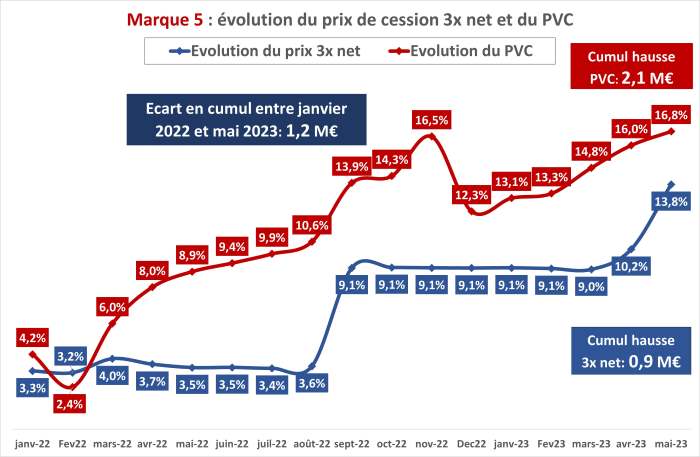

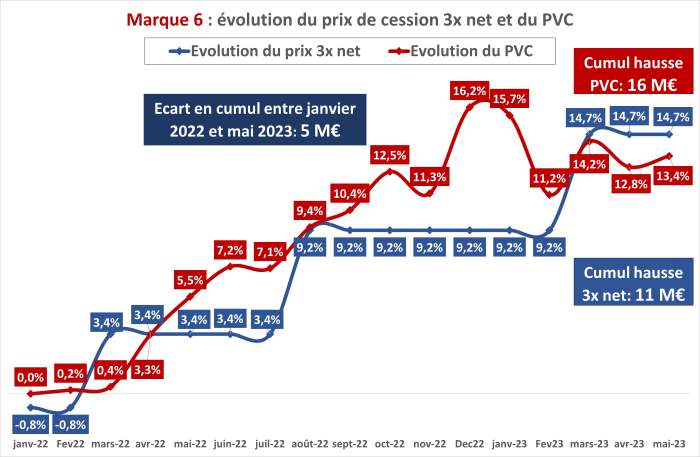

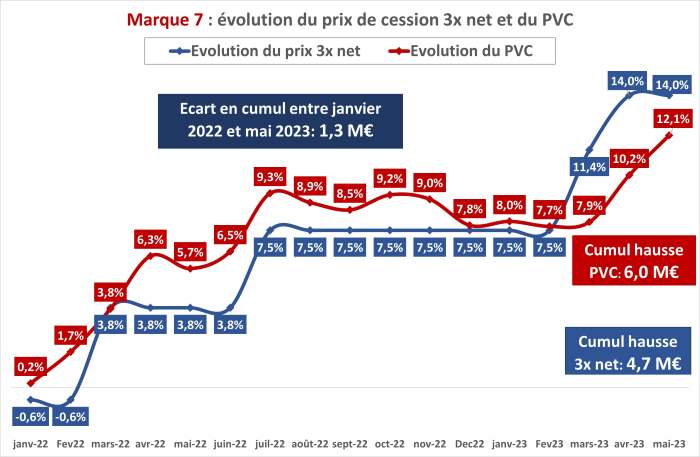

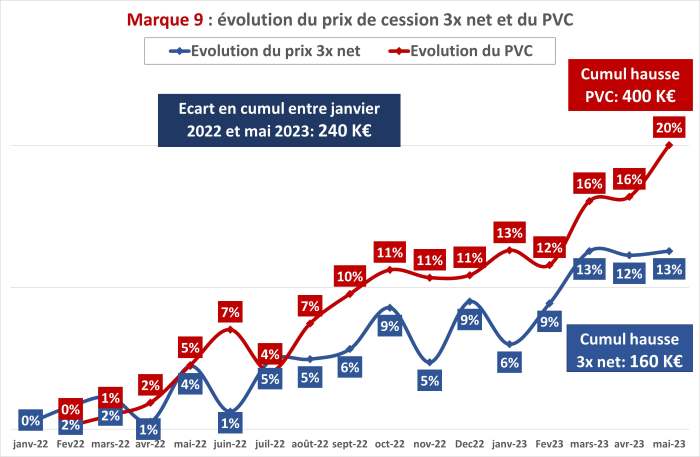

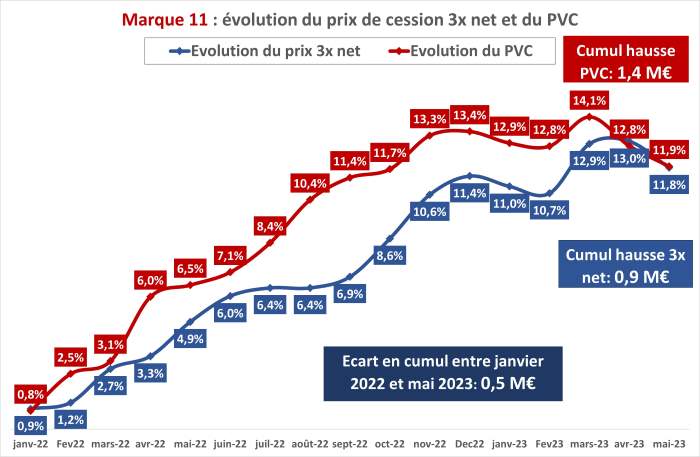

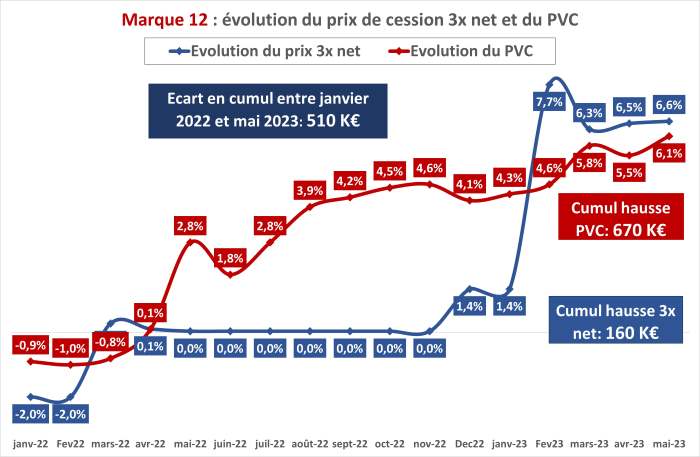

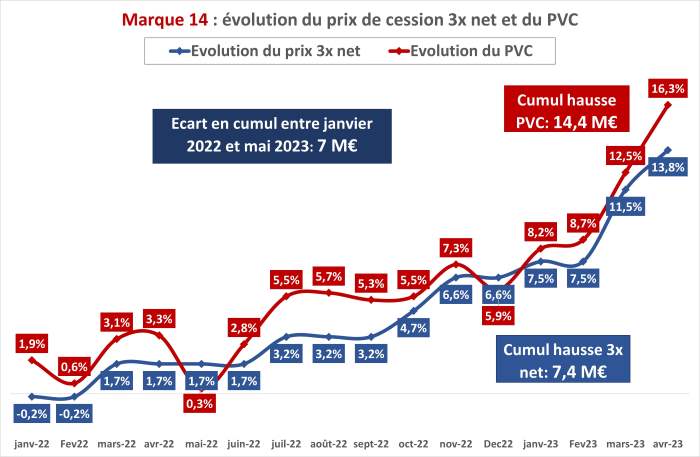

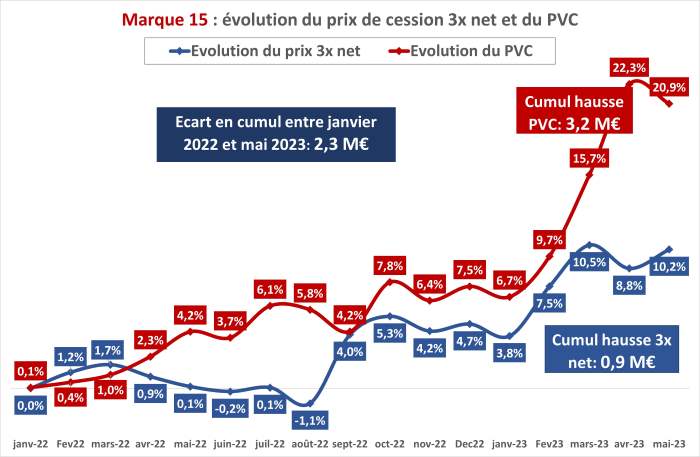

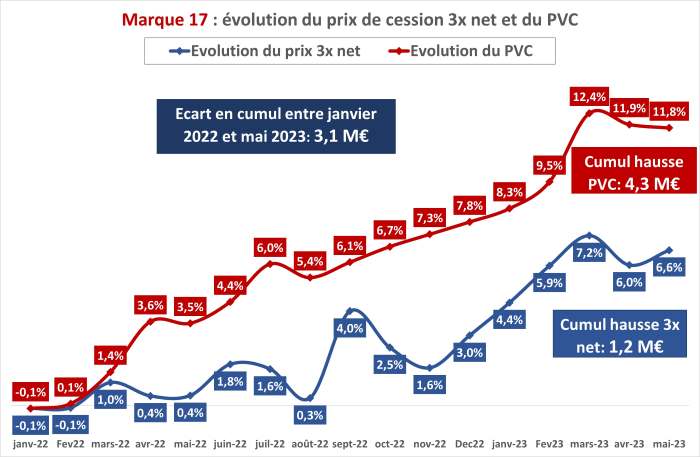

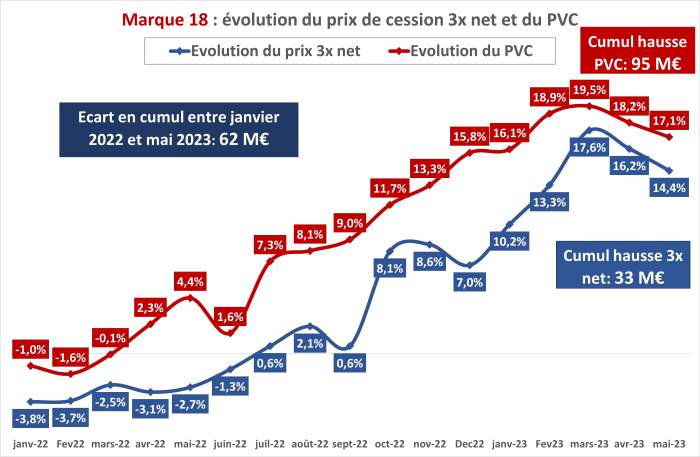

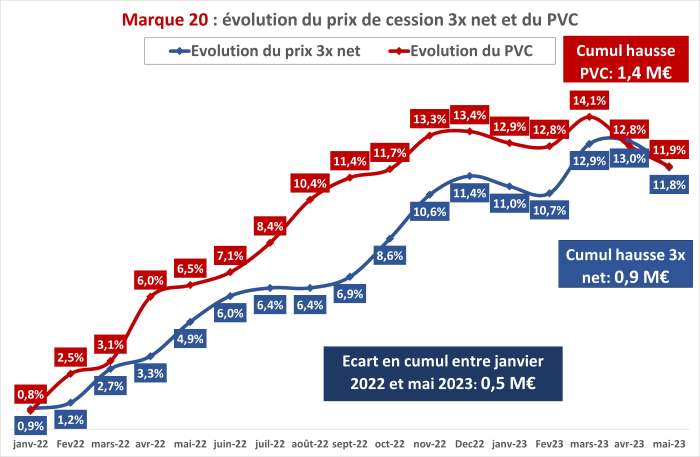

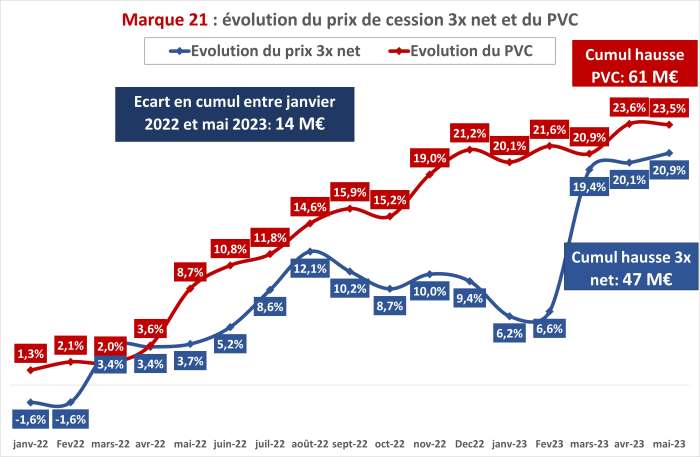

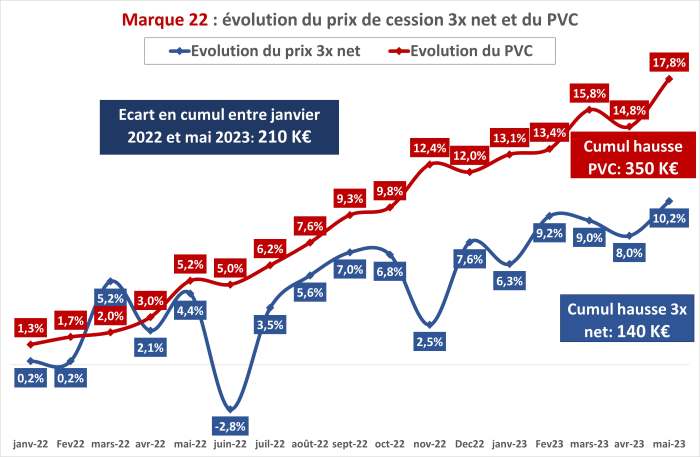

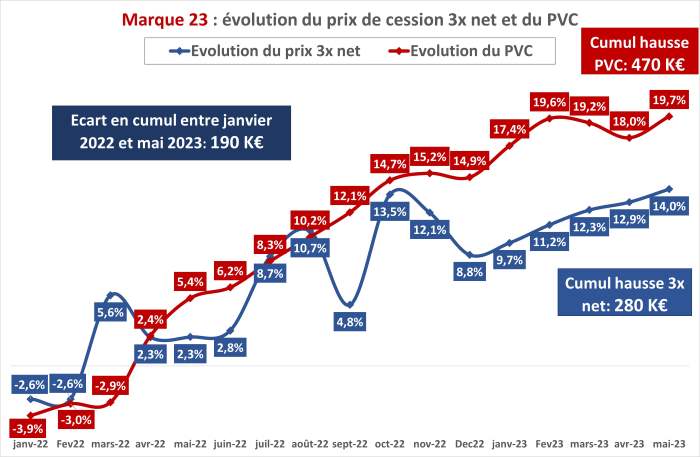

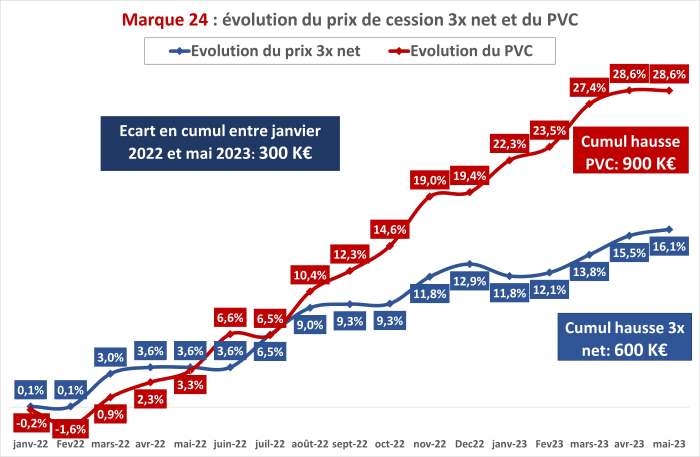

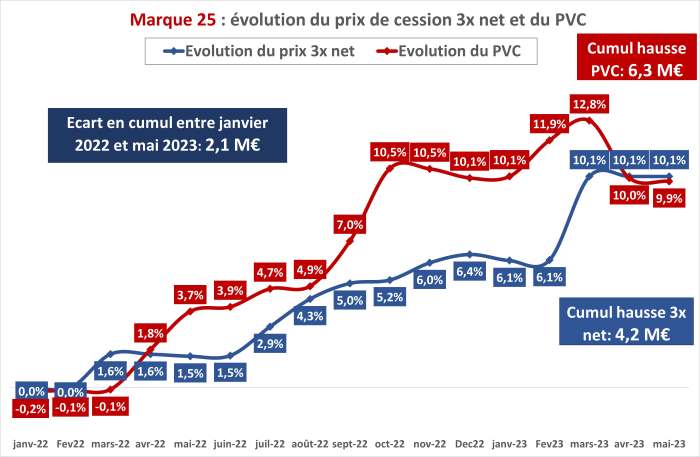

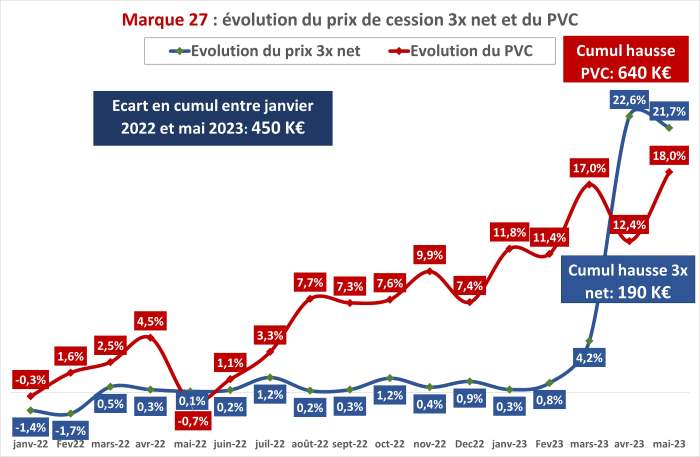

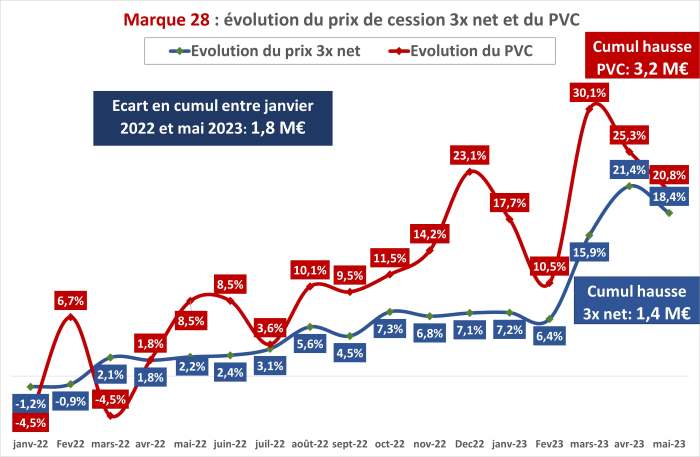

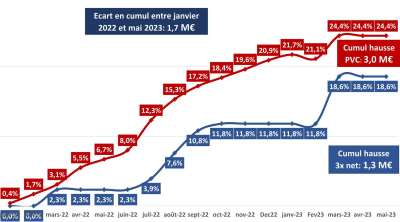

Les graphiques qui suivent montrent que la réalité de la hausse des marges dans l’agroalimentaire, ce sont des industriels dont la hausse des prix de cession (prix négocié ou “prix 3x net”) n’a dans la plupart des cas pas couvert la hausse de leurs coûts de production