Note Ilec

Quelques vérités chiffrées sur les centrales internationales

30/09/2024

« Les enseignes de distribution française qui négocient au sein des centrales européennes le font pour massifier leurs achats »

Aucune enseigne ne propose davantage de volumes à un industriel au motif qu’elle décide de délocaliser sa négociation et de la mener à l’étranger avec des partenaires plutôt que de la poursuivre en France.

Les achats ne sont pas massifiés : les volumes d’achat ne changent pas, ils sont simplement transférés et centralisés à l’étranger.

Chaque industriel contraint de négocier ses achats avec une centrale délocalisée à l’étranger négociait auparavant les mêmes volumes d’achat avec chacune des enseignes membres des centrales européennes, dans chacun des pays dans lesquels ces enseignes et ces industriels travaillent ensemble.

La seule massification tangible qui puisse exister est celle des mesures de rétorsion que décident parfois d’appliquer de manière coordonnée les enseignes membres d’une alliance à l’achat, dans les pays où elles opèrent.

Dans la théorie économique, la massification des achats permet de générer davantage de volumes pour l’industriel, de lui permettre ainsi de réaliser des économies d’échelle, et par voie de conséquence de baisser ses coûts, puis de vendre moins cher, instaurant un cercle vertueux. Ce n’est pas le schéma des alliances européennes d’achat, puisque les volumes auparavant négociés dans chaque pays n’augmentent pas ; ils sont transférés et centralisés dans une négociation délocalisée à l’étranger.

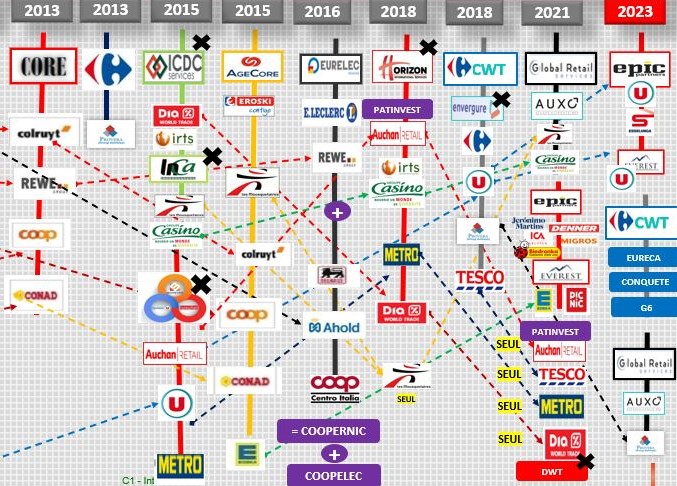

Les raisons de la délocalisation des achats au niveau européen résident donc ailleurs que dans la massification des volumes d’achat. Au moins la FCD ne prétend elle plus que ces négociations délocalisées sont menées à la demande des industriels et qu’il leur est toujours possible de les refuser – comme l’affirmaient les représentants des enseignes devant la commission d’enquête de l’Assemblée nationale en 2019 [2].

« … ces multinationales mènent des stratégies... pour optimiser leurs marges en vendant plus cher dans certains pays dont la France »

L’affirmation est gratuite et non étayée.

Si cette affirmation s’applique aux prix de vente aux consommateurs :

- Ces prix sont fixés par les enseignes dont c’est la responsabilité exclusive.

- En France, dans l’alimentaire, la marge réalisée par une enseigne sur le prix auquel elle achète à un industriel est imposée par la loi à un minimum de 10 % ; elle est en moyenne beaucoup plus élevée et peut représenter jusqu’à 80 % .

- Il n’existe pas d’étude comparant de manière fiable et suivie les prix de vente des produits de grande consommation entre pays de l’Union européenne. Principalement parce que les assortiments sont très différents selon les pays et parce que des marques même identiques, commercialisées dans plusieurs pays, peuvent avoir des formules ou des compositions différentes, donc se révéler non comparables.

- Les statistiques émanant des services de l’Union européenne (Eurostat) ne comparent pas des marques ou des produits identiques, mais des unités de besoin génériques (une brique de lait, un litre d’eau plate) et ne constituent donc pas une base de comparaison fiable.

- Les quelques études disponibles indiquent que les prix en France sont plutôt moins chers que dans les autres pays de l’Union européenne [3], reflet de la concurrence très intense à laquelle se livrent les distributeurs mais aussi les industriels. Une étude menée par Vigie grande conso en 2023 [4], sur un panier de 80 produits réputés identiques dont les prix ont été relevés dans les rayons de l’enseigne leader ou numéro deux sur son marché, faisait apparaitre la France comme le pays le moins cher, et de loin [5].

Si la remarque s’applique aux prix auxquels les industriels vendent aux enseignes, aucune étude n’existe, pour des raisons de protection du secret des affaires. Cela étant :

- La France est le pays d’Europe où historiquement les marques font depuis toujours l’objet d’une guerre de prix entre distributeurs, ce qui explique les difficultés du hard discount et des marques de distributeurs à se développer comme dans d’autres pays ; entre 2008 et 2022, les prix des grandes marques avaient baissé de plus de 18 % (source Nielsen IQ), largement alimentés par les baisses des prix de cession des industriels aux enseignes, devenus souvent ainsi les plus bas d’Europe.

- Par ailleurs, près de 20 % des volumes commercialisés en France font l’objet de promotions et bénéficient de taux de remise qui peuvent aller jusqu’à 34 %. Peu de pays de l’Union européenne fonctionnent sur un tel schéma et surtout dans de telles proportions. La prise en compte de ces volumes promus permet à la France de se positionner le plus souvent parmi les pays ou comme le pays où les prix de cession des industriels aux enseignes sont les plus bas.

« Elles ne négocient qu’avec les plus grosses multinationales qui pour beaucoup ne s’approvisionnent pas ou peu auprès de l’agriculture française »

Affirmation inexacte et non étayée.

Les adhérents de l’Ilec totalisent près de six cents sites de production sur le territoire français, qui approvisionnent le marché national et alimentent les exportations ; parmi eux, plusieurs centaines appartiennent à des entreprises à qui il est imposé de négocier avec les centrales d’achat délocalisées.

En moyenne :

- Trois entreprises sur quatre concernées par les négociations délocalisées opèrent dans des catégories agroalimentaires, et parmi elles, trois entreprises sur quatre s’approvisionnent pour tout ou partie auprès de l’agriculture française.

- Au total, plusieurs centaines de milliers d’agriculteurs français sont donc concernés par ces négociations délocalisées, au travers des dizaines d’entreprises qui s’approvisionnent auprès d’eux.

- Ces négociations délocalisées ne font que se développer et touchent un nombre croissant d’industriels ; elles vont concerner en 2025 près de 80 % du chiffre d’affaires réalisé par les industriels concernés, dont certains ne sont en rien des multinationales mais des ETI.

« Les multinationales ne donnent pas la possibilité aux distributeurs de se procurer des produits en dehors du pays dans lequel ils doivent être revendus »

Affirmation mensongère : la libre circulation des marchandises au sein de l’Union européenne est une règle qui s’impose à tous les acteurs économiques, les manquements étant sévèrement sanctionnés par les autorités de concurrence.

Rien n’interdit aux enseignes de s’approvisionner dans les différents pays au sein de l’Union. Mais rien n’oblige un industriel à pratiquer les mêmes prix partout en Europe, ses structures de coûts, sa taille et la force de ses marques variant considérablement d’un État à l’autre ; le « marché unique » ne signifie pas un « marché uniforme » où les prix seraient partout identiques.

« Les marges (excédent brut d’exploitation / valeur ajoutée) des industriels agroalimentaires en France n’ont fait qu’augmenter, atteignant 43,8 % en 2023 »

C’est une idée qui a malheureusement longtemps prévalu mais que la réalité des chiffres a démentie [6] et qui n’a plus court ; l’Insee lui-même a revu les chiffres des années passées au mois de juin dernier et produit une nouvelle série d’estimations de la rentabilité des industriels de l’agroalimentaire au cours des dernières années, nettement moins flatteuse mais plus en phase avec la réalité.

Les chiffres utilisés ci-après pour la période allant de 2018 à 2022 ne sont pas des estimations ou des calculs faits à partir d’agrégats économiques ; ils sont issus de la compilation des résultats réels des entreprises, certifiés, déposés aux greffes des tribunaux et donc publics.

- Les marges des industriels de l’Ilec (exprimées en « EBE », excédent brut d’exploitation, soit le chiffre d’affaires dont sont déduits les achats, charges et frais de personnel mais pas les dotations aux amortissements) opérant dans les catégories alimentaires (périmètre nettement plus restreint que celui des industries agroalimentaires couvert dans la définition de l’Insee) et qui vendent majoritairement leurs produits dans les HM et SM, ont été entre 2018 et 2021 comprises entre 4 et 5 %.

- Un point bas a été atteint en 2022 avec un niveau d’EBE moyen de 4,4 %, les études internes de l’Ilec indiquant que près de 40 % des surcoûts induits par la flambée inflationniste de tous les coûts avaient été absorbés – pris à leur charge – par les industriels cette année-là.

Pour cette raison, parler comme certains le font d’une « reconstitution des marges » des industriels en 2023 est contestable et ne se vérifie de nouveau pas dans les chiffres réels.

- La pertinence de l’indicateur repris par la FCD pour juger de la rentabilité des industriels de l’agroalimentaire est contestable, car une diminution des effectifs et donc de la masse salariale peut par exemple conduire à une amélioration de cet indicateur, ce qui ne saurait pour autant traduire une amélioration de l’état de santé de l’entreprise.

- Outre les différences de périmètre dans la définition des industries agroalimentaires, les chiffres issus des travaux de l’Insee sont des estimations et ne sont pas tirées de la comptabilité des entreprises. Tous les résultats 2023 des industriels de l’agroalimentaire n’ont pas encore été publiés, mais l’Ilec a recensé ceux de ses adhérents qui le sont, pour un chiffre d’affaires non exhaustif mais très significatif de 45 milliards d’euros. Pour ces entreprises, l’excédent brut d’exploitation est encore en baisse, à 4,2 % ; ce résultat moyen cache de grandes disparités, 45 % des entreprises affichant une hausse par rapport à 2022, 55 % une baisse.

- En matière de rentabilité, 2023 pourrait donc bien constituer un record, mais un record à la baisse, qui ne ferait qu’accentuer le déficit croissant d’attractivité des filiales françaises en matière d’investissements industriels et d’innovation, déjà mis en lumière par le rapport élaboré en décembre 2023 par EY pour le compte de l’Ilec [7] (une entreprise adhérente sur six envisagerait une fermeture de site industriel dans les 5 ans, faute d’un niveau de rentabilité suffisant)

« Comme la FNSEA, la FCD soutient l’idée d’instaurer une date butoir pour la négociation amont entre producteurs et industriels »

Mais contrairement à la FNSEA, la FCD n’est pas favorable à l’interdiction des négociations hors de France avec des centrales d’achat.

L’Ilec a développé une contre-argumentation sur ce sujet par ailleurs.

« La FCD appelle à la suppression immédiate de la limitation des promotions sur les produits d’hygiène beauté... Au nom de quoi les consommateurs devraient-ils payer plus cher leurs produits d’entretien … »

La demande relève plus du dogme que de l’observation de la réalité objective.

Si les PGC affichent aujourd’hui une légère déflation, c’est essentiellement grâce aux produits des catégories DPH dont les prix sont, en cumul annuel mobile sur un an, en baisse de 3,4 % (et même de 3,8 % pour les marques nationales); sur un marché de l’ordre de 15 milliards d’euros, ce sont plus de 500 millions d’euros qui sont réinjectés en pouvoir d’achat.

Et cette baisse des prix est la conséquence directe de l’adaptation des industriels à la loi Descrozaille : en encadrant les promotions (seules 8 des 87 sous-familles des catégories DPH excédaient les plafonds mis en place par la loi), le législateur a amené des industriels dont les marques étaient artificiellement sous perfusion promotionnelle à revoir leur prix de cession à la baisse, transférant ainsi les gains de pouvoir d’achat des prix promotionnels vers les prix en rayon.

En réalité, rien n’interdit aux distributeurs de localiser leurs structures d’achat à l’étranger, pour autant que les contrats conclus pour la commercialisation des produits en France soient soumis aux dispositions protectrices du droit français. À défaut, ces structures posent, outre le respect du Code de commerce, quatre problèmes juridiques majeurs qui devraient interpeller les autorités de contrôle de la concurrence :

- Une distorsion de concurrence. Les choix des industriels concernés par le périmètre de ces accords est opaque. Ce qui conduit à l’application de règles contractuelles différentes au sein d’une même catégorie, sans forcément que le critère de la taille soit pris en compte. Les règles du jeu de la négociation ne sont donc pas les mêmes. A ce titre.

- Il en découle une discrimination des enseignes qui appliquent le droit français. A titre d’exemple, une structure comme Eurelec, récemment condamné pour non-respect de la date butoir, applique des conditions tarifaires moins-disantes que ces concurrents et de manière totalement injustifiée. La vertu n’est ainsi pas récompensée…

- Les enseignes membres d’une même alliance sont alliées à l’amont, et parfois concurrentes à l’aval, avec un périmètre de ce qui est négocié variable (trois net/quatre net…), ce qui est là aussi contre nature, et qui devrait interpeller les autorités de concurrences, car le libre jeu concurrentiel ne peut jouer pleinement au regard des échanges d’informations sur les conditions commerciales et tarifaires entre ces enseignes, nonobstant les engagements d’étanchéité entre les membres, qui relève du leurre.

- La diffusion des mauvaises pratiques à l’étranger, les industriels intervenant sur des périmètres européens peuvent ainsi soulever que des enseignes qui jusqu’à présent étaient légalistes et respectueuses du droit français, commencent à appliquer des mauvaises pratiques jusqu’alors cantonnées à la France, ce qui pousse les autorités et les législateurs locaux à développer dans ces pays un arsenal juridique protecteur des industriels. Il est ainsi édifiant de lire dans la presse allemande les déclarations d’Edeka, membre d’Everest, expliquer que Système U a été critiqué au sein de cette alliance pour avoir refusé de mettre en place des sanctions contre les industriels les plus récalcitrants[8]…

Derrière ces alliances, qui ne répondent à aucune logique industrielle en dehors du prix, il y a un seul objectif : le transfert de marges par l’abaissement des prix de cession trois nets.