Inflation : de quoi accuse-t-on les marques ?

17/09/2021

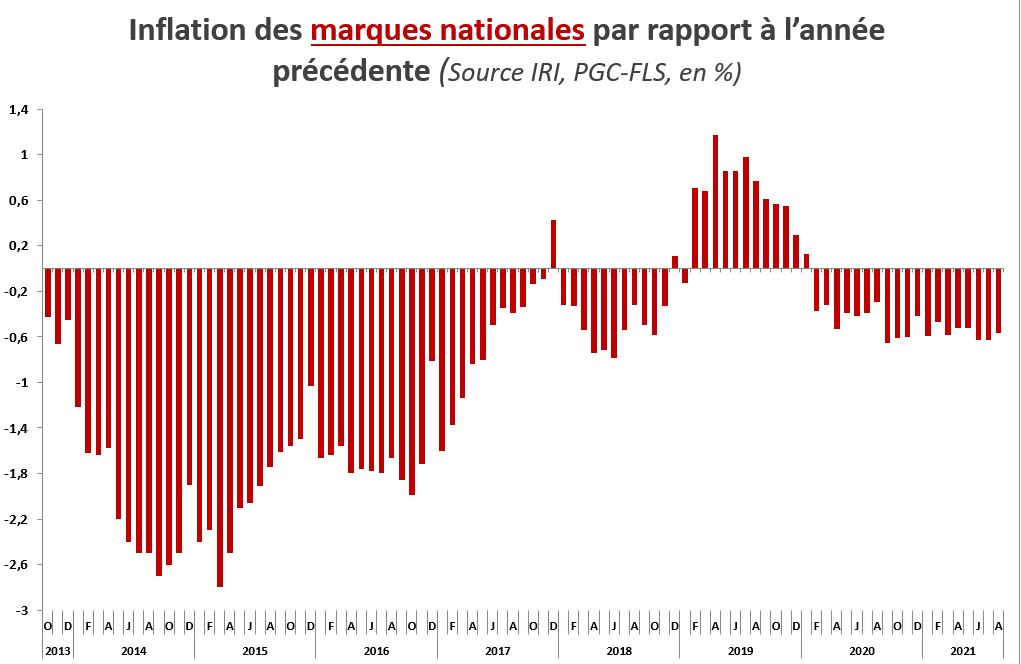

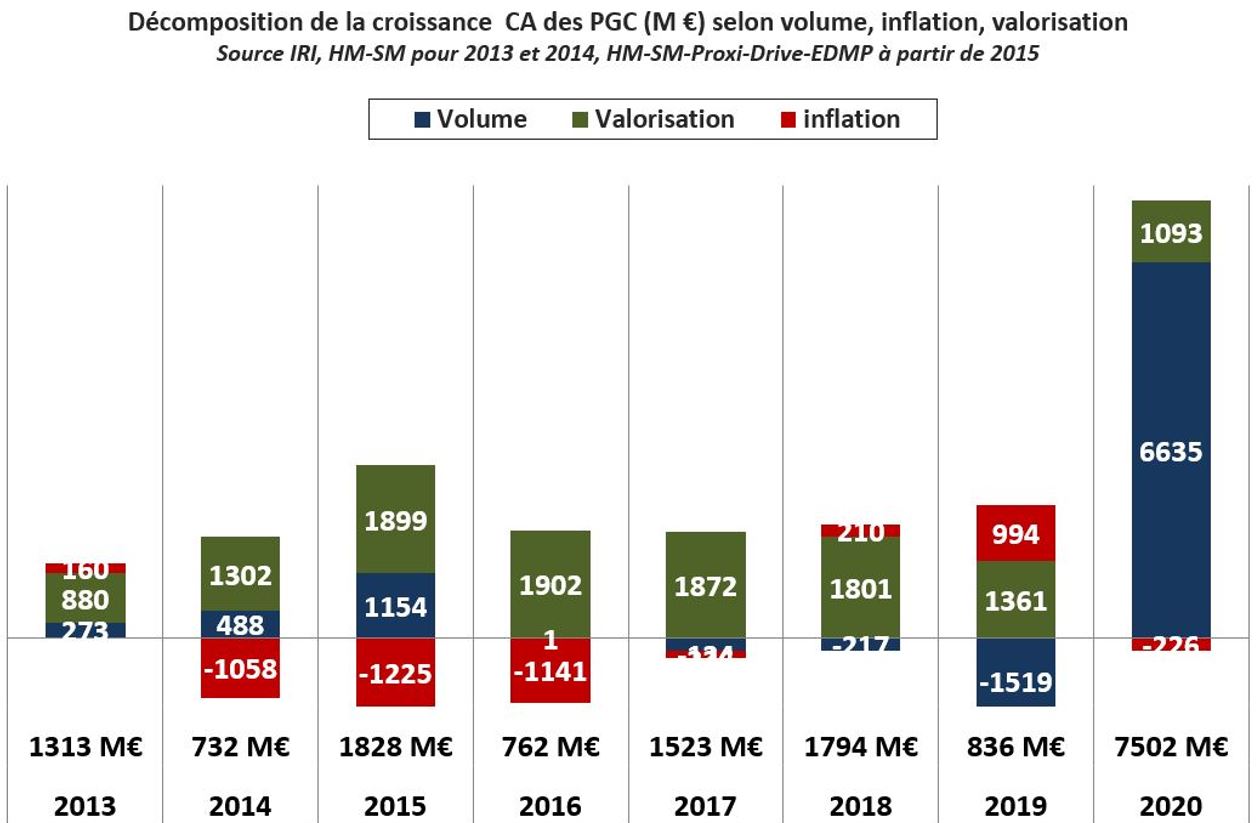

Tous les mois depuis janvier 2020, les prix de vente aux consommateurs des produits de marque ont baissé dans les points de vente de la grande distribution. Mesurés par IRI [1], ils se sont chaque mois effrités de 0,1 à 0,7 % par rapport au mois précédent, ou lu autrement, depuis février 2020, de 0,2 à 0,6 % par rapport au même mois de l’année précédente.

Tous les mois depuis janvier 2020, les prix de vente aux consommateurs des produits de marque ont baissé dans les points de vente de la grande distribution. Mesurés par IRI [1], ils se sont chaque mois effrités de 0,1 à 0,7 % par rapport au mois précédent, ou lu autrement, depuis février 2020, de 0,2 à 0,6 % par rapport au même mois de l’année précédente.

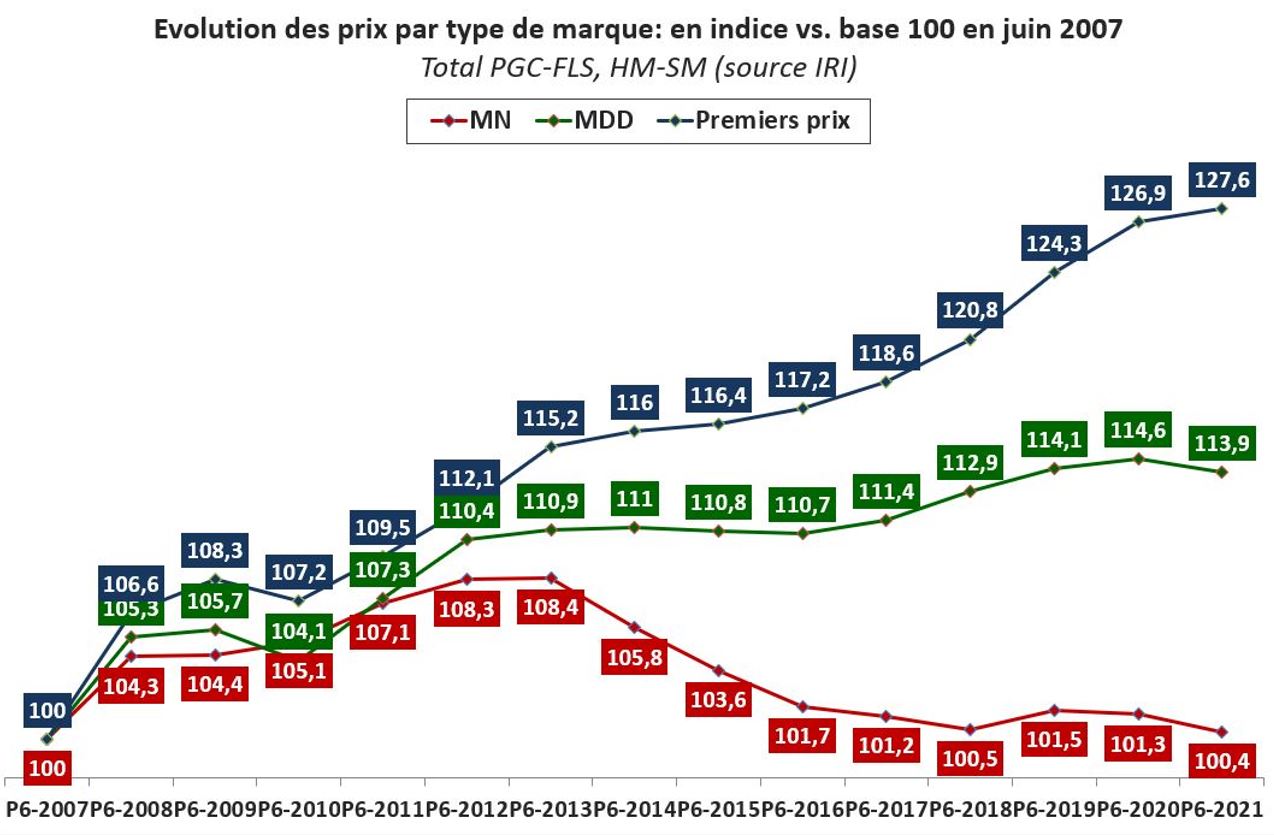

Elle paraît loin, l’année 2019 qui sous l’effet de la loi Égalim de 2018 avait vu les prix se stabiliser voire regagner quelques dixièmes de point. En fait, 2019 avait constitué une courte parenthèse, dans un cycle de lourde déflation des prix de vente aux consommateurs, alimenté par les baisses continues des prix nets des industriels : de l’ordre de 4 milliards d’euros pour l’ensemble des fournisseurs de la grande distribution depuis 2013. Huit ans où les marques de la « grande conso » ont dérogé à la tendance de l’indice général des prix mesuré par l’Insee (qui a varié entre 0 et + 1,8 % en moyenne annuelle).

Avec la majoration du seuil de revente à perte (loi Égalim) et une hausse concomitante des prix de vente aux consommateurs des marques de distributeurs (MDD), 2019 a été la seule année récente d’inflation. La seule, mais sans revalorisation des prix de cession des industriels. Et 2020 a connu le retour généralisé à la déflation, qui s’est amplifiée en 2021. Les catégories de produits « ÉGA » (produits alimentaires intégrant des matières premières agricoles d’origine française) n’y ont pas échappé, alors que le cadre légal avait été réaménagé spécialement en vue de leur revalorisation : en août dernier, leurs prix étaient en baisse de 0,4 % depuis un an [2].

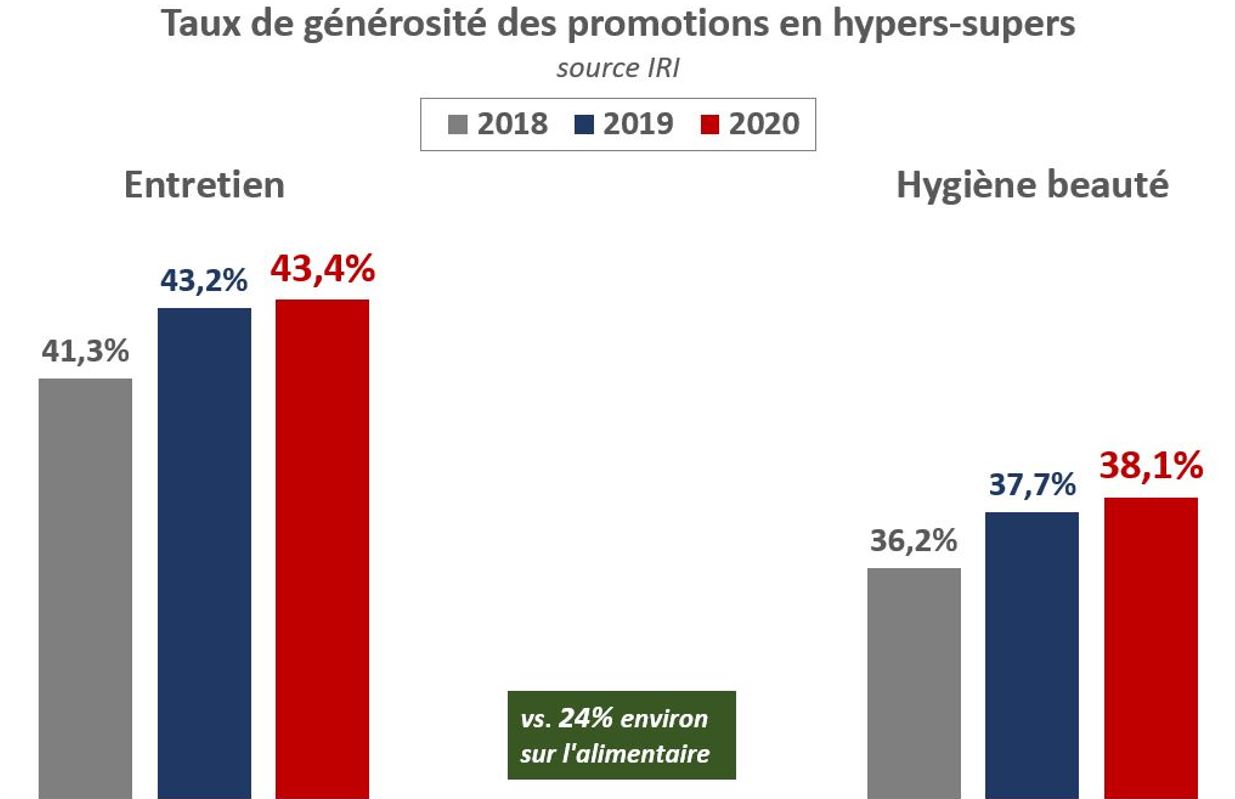

La réalité est bien à une déflation structurelle, en particulier pour les marques nationales. Et cela en dépit du fait qu’en 2019 plus des trois quarts de la baisse des promotions dans l’agro-alimentaire, due au dispositif d’encadrement adopté avec la loi Égalim, ont concerné les grands industriels (250 M€ de chiffre d’affaires et plus) qui fabriquent ces marques : mesurées par l’Ilec [3], leurs économies sur les budgets promotionnels étaient loin de compenser les baisses de prix qu’ils ont concédées dans la même période.  Et l’encadrement promotionnel a même eu dans certaines catégories de produits alimentaires un effet paradoxal : de rattrapage, avec une part accrue de ventes sous promotion là où elle était moindre, les biscuits par exemple ; voire de brusque dévalorisation quand le « plafond » légal des rabais est devenu… un plancher. Quant aux produits de grande consommation qui complètent le panier des consommateurs, les produits d’entretien et d’hygiène (DPH), ils subissent une déflation encore plus violente, n’étant pas protégés des dérives promotionnelles, qu’a aggravées leur exclusion du dispositif légal d’encadrement.

Et l’encadrement promotionnel a même eu dans certaines catégories de produits alimentaires un effet paradoxal : de rattrapage, avec une part accrue de ventes sous promotion là où elle était moindre, les biscuits par exemple ; voire de brusque dévalorisation quand le « plafond » légal des rabais est devenu… un plancher. Quant aux produits de grande consommation qui complètent le panier des consommateurs, les produits d’entretien et d’hygiène (DPH), ils subissent une déflation encore plus violente, n’étant pas protégés des dérives promotionnelles, qu’a aggravées leur exclusion du dispositif légal d’encadrement.

Un ajustement législatif nécessaire

Pour l’Ilec, l’embellie sans lendemain de 2019 n’est pas un mystère. La loi de 2018 a échoué à instituer la construction du prix en « marche avant », c’est-à-dire par la sédimentation de la valeur ajoutée à chaque étape, du producteur agricole au consommateur. Elle y a échoué parce qu’elle s’est fondée sur l’idée qu’en bout de chaîne les distributeurs, responsables en dernier ressort du prix porté sur l’étiquette, seraient moins enclins à acheter toujours moins cher à leurs fournisseurs.

La suite devait montrer que le relèvement du seuil de revente à perte a permis de reconstituer un peu les marges du commerce, mais n’a décalé que dans les rayons des magasins et seulement un peu le curseur de la guerre des prix : à l’achat auprès des industriels, rien n’a changé ou presque. Faute de vendre à un tarif en rapport avec leurs coûts et leur modèle économique, les industriels de marque ont été, globalement, dans l’incapacité d’investir plus d’un an dans la revalorisation de leur amont agricole.

La proposition de loi « visant à protéger la rémunération des agriculteurs », dont l’examen s’achève en ce début d’automne, a pour objet de corriger la loi Égalim de 2018. L’Ilec a manifesté dès le début du processus législatif son soutien à cet objectif. À l’amont, entre producteurs agricoles et premiers acheteurs ou transformateurs, le texte renforcerait l’obligation de contractualisation, ferait une règle de la pluriannualité, instaurerait une clause de révision automatique des prix, interdirait les clauses d’alignement à la baisse sur la concurrence, renforcerait le rôle des indicateurs de prix. À l’aval, son périmètre et sa portée sont plus incertains, mais des dispositions – interdiction de la discrimination des clients, obligation d’indiquer les prix unitaires des services commerciaux dans les conventions… – iraient dans le sens d’une meilleure maîtrise par ceratins industriels de leur tarif et des flux financiers allant vers les distributeurs. Suffiront-elles à favoriser la « marche avant » ? Il faut le souhaiter, comme il faut souhaiter la répercussion des coûts dans la chaîne de valeur, moyennant une inflation modérée propice à l’investissement.

Les industriels sont fondés à faire valoir des besoins de financement, qui incluent, chez ceux qui s’approvisionnent dans les filières agricoles françaises visées par la proposition de loi, la hausse des coûts liés aux cours des matières premières ainsi que leurs efforts en faveur de la consolidation des filières et du revenu de leurs producteurs. À quoi s’ajoutent, pour tous les industriels de PGC, une inflation généralisée et réelle de tous les autres types d’ « intrants » qui concourent à alourdir leur structure de coûts : matériaux d’emballage (plastiques, aluminium…), transport, ou valorisation salariale, notamment dans les métiers touchés par des pénuries de main-d’œuvre : l’industrie, ce sont des métiers qualifiés, mais parfois de manière structurelle insuffisamment pourvus (conducteurs de machines…). Dans les négociations industrie-commerce, ces aspects sont rarement pris en considération [4]. Or sans la possibilité pour les industriels de répercuter ces coûts à l’aval, la revalorisation en amont est compromise.

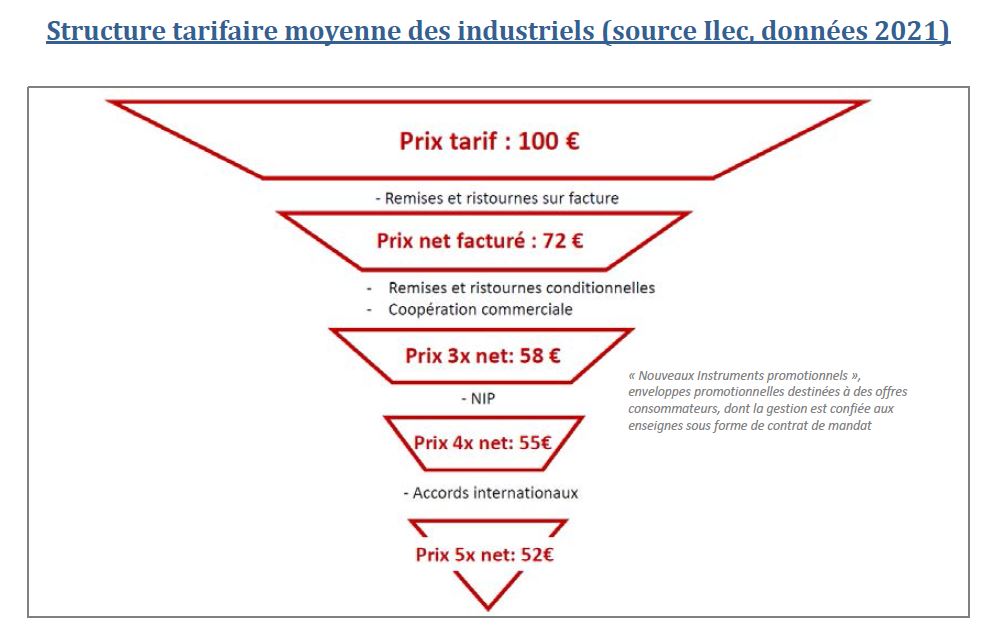

Un tarif, pas un prix en rayon

Au cours des trois dernières années, les hausses de tarif moyennes présentées par les industriels aux distributeurs lors des négociations annuelles ont avoisiné 3 %, dont la moitié environ était destinée à absorber les hausses de coûts de tous ordres et 25 % à des investissements « RSE » (que les enseignes n’ont encore jamais pris en considération dans la discussion tarifaire). En cours d’exercice, moins d’un tiers des industriels ont tenté un ajustement tarifaire cette année.

Il est vraisemblable qu’en vue de l’exercice 2022 les besoins de financement seront supérieurs. Mais compte tenu de la structure tarifaire des industriels pour les marques nationales , il n’est pas fondé de laisser croire qu’une hausse de tarif signifie une hausse équivalente du prix de revente final. Pour un produit moyen à 1 euro, une augmentation de 5 centimes au stade du prix tarif demandé par l’industriel au distributeur se traduirait en réalité par une hausse voisine de 3 centimes au niveau du prix net d’achat incluant les diverses remises et ristournes : le prix consommateur n’augmenterait ainsi que de 3 centimes.

Inflation souhaitable, entre aspirations et perceptions

L’impact global d’une telle hausse pourra toujours être décrit en centaines de millions d’euros. Encore faudra-t-il ne pas perdre de vue que ce marché des marques nationales alimentaires tous circuits pèse 66 milliards. Ni que chaque année, c’est plus d’un milliard d’euros que les consommateurs français choisissent de dépenser en produits de grande consommation mieux valorisés.  Parce qu’ils sont disposés à payer plus cher pour des produits qui le justifient, à monter en gamme. Bien sûr, ils le sont plus ou moins selon les catégories de produits, et en fonction de leur pouvoir d’achat, qui pour beaucoup d’entre eux ne s’y prête pas, ou peu. La largeur et la gradation de l’offre y suppléent, en ce qu’elles représentent dans chaque catégorie des opportunités d’arbitrage – à cet égard, l’enchérissement relatif des MMD par rapport aux marques entre 2012 et 2020 a agi contre le pouvoir d’achat des plus modestes. Reste que globalement ce mouvement de valorisation, ou de « prémiumisation », est sain, parce qu’il est un encouragement à l’investissement dans l’amélioration qualitative de l’offre (qualités organoleptiques, écoconception, rémunération des filières, etc.). .

Parce qu’ils sont disposés à payer plus cher pour des produits qui le justifient, à monter en gamme. Bien sûr, ils le sont plus ou moins selon les catégories de produits, et en fonction de leur pouvoir d’achat, qui pour beaucoup d’entre eux ne s’y prête pas, ou peu. La largeur et la gradation de l’offre y suppléent, en ce qu’elles représentent dans chaque catégorie des opportunités d’arbitrage – à cet égard, l’enchérissement relatif des MMD par rapport aux marques entre 2012 et 2020 a agi contre le pouvoir d’achat des plus modestes. Reste que globalement ce mouvement de valorisation, ou de « prémiumisation », est sain, parce qu’il est un encouragement à l’investissement dans l’amélioration qualitative de l’offre (qualités organoleptiques, écoconception, rémunération des filières, etc.). .

Un certain retour à l’inflation est donc probable, et souhaitable, car la déflation qui a sévi dans les produits de grande consommation depuis 2013 étouffe en retour les agriculteurs et réduit la capacité des transformateurs à développer des produits plus responsables et innovants. Mais qui croirait les industriels assez fous pour viser à des prix qui rendraient leurs produits inaccessibles à un nombre grandissant de consommateurs ?

Non, l’inflation n’aura pas un grand effet pour les consommateurs, parce que les PGC ne représentent qu’une petite part du budget des Français, et que dans le périmètre des grandes marques elle affecterait des produits dont les prix ont baissé continûment depuis huit ans. Ce n’est pas leur emprise sur le budget des ménages qui explique que les produits de grande consommation sont exposés à la querelle récurrente de l’inflation, mais leur fréquence d’achat. Il en va autrement de l’énergie, du logement ou des assurances, sans parler de la téléphonie. Comme l’a fait récemment remarquer le président de Système U, Dominique Schelcher, si la question du pouvoir d’achat redevient centrale, « le vrai sujet, ce sont les dépenses contraintes qui augmentent » [5]. Bien vu.